Het verhaal begint met Allen-Bradley, opgericht in 1903 dankzij de samenwerking tussen de jonge uitvinder Lynde Bradley en investeerder Stanton Allen. Deze laatste investeerde 1.000 $, het equivalent van 35.000 $ vandaag. In 1985 kocht Rockwell International Allen-Bradley voor 1,6 miljard $, waardoor Rockwell zich ontwikkelde van een luchtvaartgericht bedrijf naar een breder technologiebedrijf. In de jaren negentig ging de focus met name op IT liggen. In 2001 werd het bedrijf opgesplitst in Rockwell Collins (defensie) en Rockwell Automation (technologie).

In 2018 werd de oorspronkelijke activiteit van Rockwell overgenomen door conglomeraat United Technologies, voor maar liefst 30 miljard $.

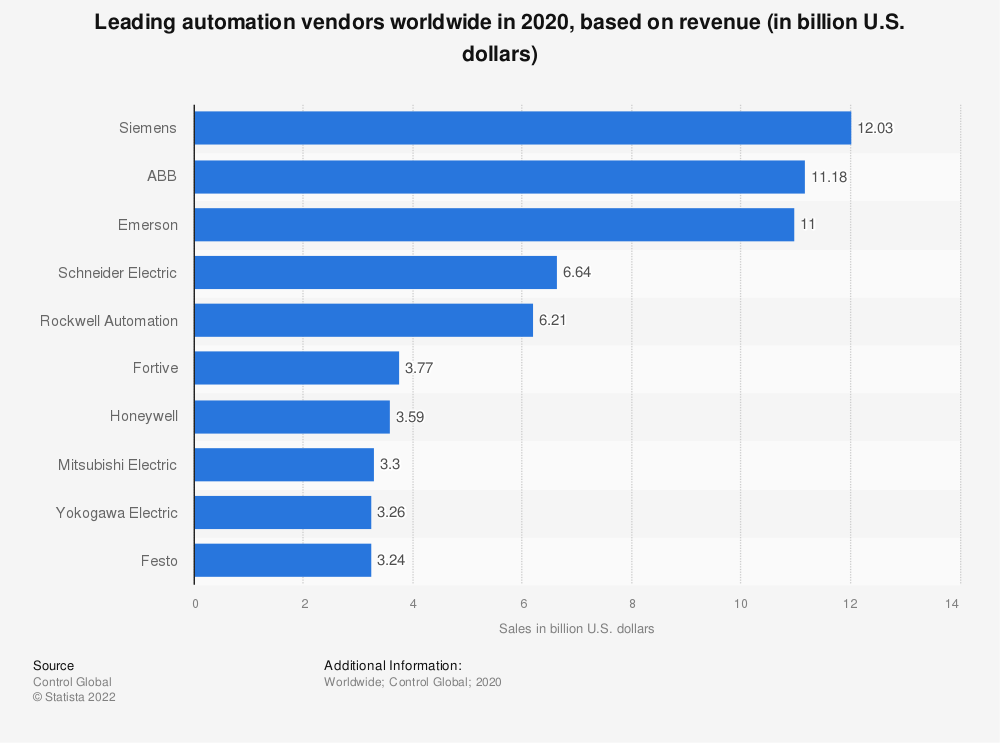

Toonaangevende leveranciers van automatiseringsproducten wereldwijd in 2020

Met een marktkapitalisatie van 32 miljard $ en 26.000 werknemers is Rockwell Automation een belangrijke speler in een sector die in 2022 meer dan 200 miljard $ aan inkomsten genereerde. Gezien het groeiende aandeel van automatisering in de industrie zijn de vooruitzichten uiteraard rooskleurig: men gaat ervan uit dat de markt tegen 2030 zo’n 400 miljard $ waard zal zijn.

Deze automatisering is gebaseerd op elektronische componenten die essentieel zijn voor elke moderne productieketen. Voor Rockwell is dat een opportuniteit. Componenten zoals sensoren en actuatoren zijn cruciaal voor het besturen van machines en het optimaliseren van productieprocessen, dankzij hun vermogen om te communiceren met elkaar en met besturingssystemen.

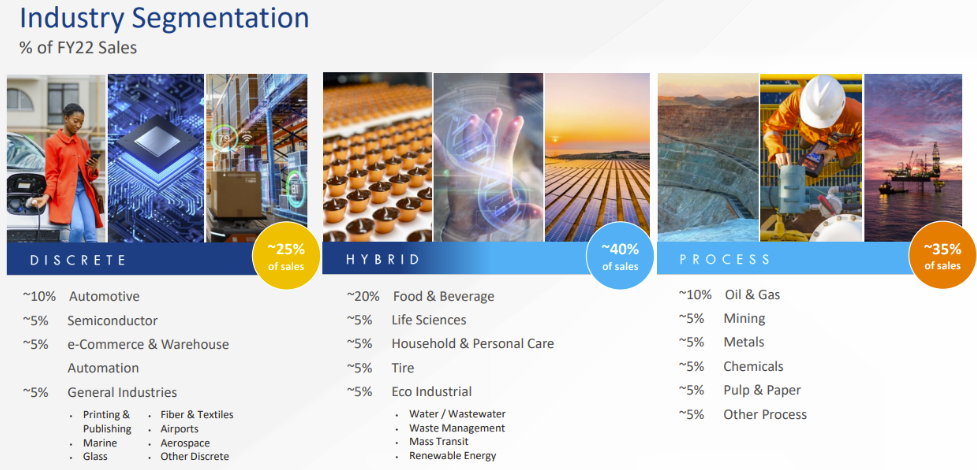

Rockwells oplossingen en apparatuur worden gebruikt in alle sectoren

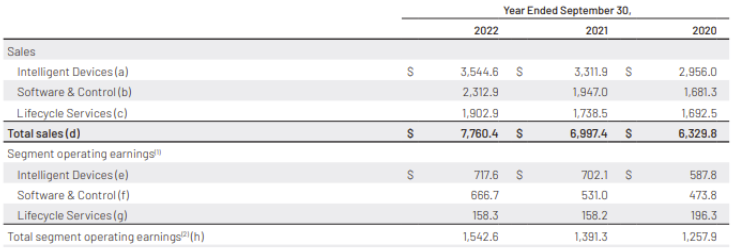

De omzet van Rockwell bedroeg 7,7 miljard $ in 2022 en is afkomstig van verschillende activiteiten:

- Automatiserings- en besturingsapparatuur (45,7 % van de omzet), waaronder industriële componenten zoals aandrijfsystemen, frequentieregelaars, motorbesturingen, actuatoren, microcontrollers, veiligheidssystemen, enz.

- Softwareoplossingen (29,8 % van de omzet), die de bovengenoemde componenten aansturen met behulp van programmatuur en automatiseringssystemen.

- Professionele diensten en oplossingen met toegevoegde waarde (24,5 % van de omzet), waaronder advies, training, onderhoud, ondersteuning en cloudgebaseerde diensten.

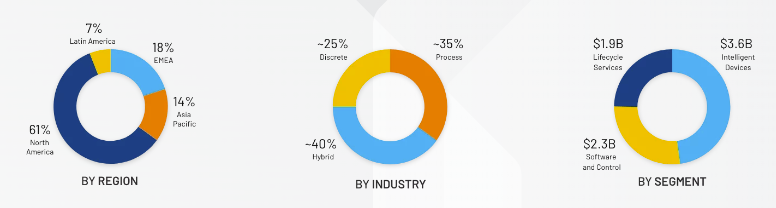

Rockwells producten zijn gericht op sectoren zoals voeding, automobiel, mijnbouw, olie en gas. De inkomsten worden voornamelijk gegenereerd in Noord-Amerika (61 % van de omzet), gevolgd door EMEA (Europa/Midden-Oosten/Afrika) met 18 %, Zuidoost-Azië met 14 % en Latijns-Amerika met 7 %. De laatste kwartaalpublicatie toonde echter een sterke groei van de verkopen in de EMEA-regio.

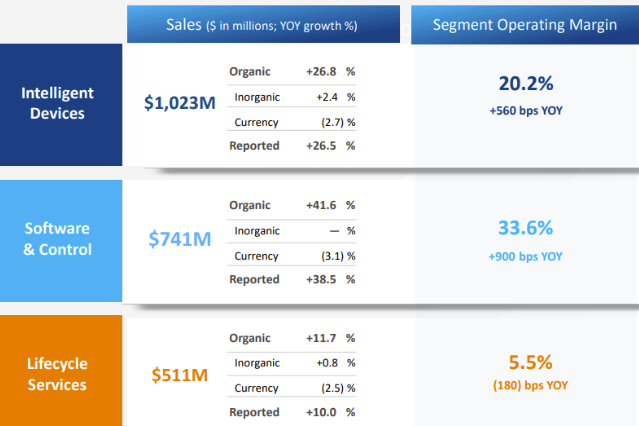

De bedrijfsresultaten van Rockwell Automation per regio, bedrijfstak en segment (bron: Rockwell Automation)

Resultaten per segment (bron: jaarverslag Rockwell Automation, 2022)

Binnen Rockwell Automation variëren de operationele marges per segment. Het juweeltje van het bedrijf is echter de softwaretak, met een operationele marge van meer dan 33 %. Dat segment genereert 43 % van het totale operationele resultaat, terwijl het slechts 29 % van de omzet vertegenwoordigt. En de marges blijven groeien. Net als bij concurrenten neemt het lucratievere softwareaandeel toe naarmate de digitalisering van installaties vordert. Rockwell heeft zijn kosten afgeschreven en vergroot zijn marges jaar na jaar.

2022 is het jaar van groei na twee moeilijker jaren, dankzij een succesvolle herstructurering en focus op het geroemde softwaresegment. De ambities van het bedrijf houden daar echter niet op: het streeft naar een samengestelde jaarlijkse groei (CAGR) van 8 % voor de komende drie jaar en een stabiele nettomarge van 15 %. Deze ambitieuze doelen moeten Rockwell in staat stellen om te concurreren met de beste spelers in zijn sector, zoals Schneider Electric en Emerson, en om zelfs giganten als Siemens of ABB te overtreffen.

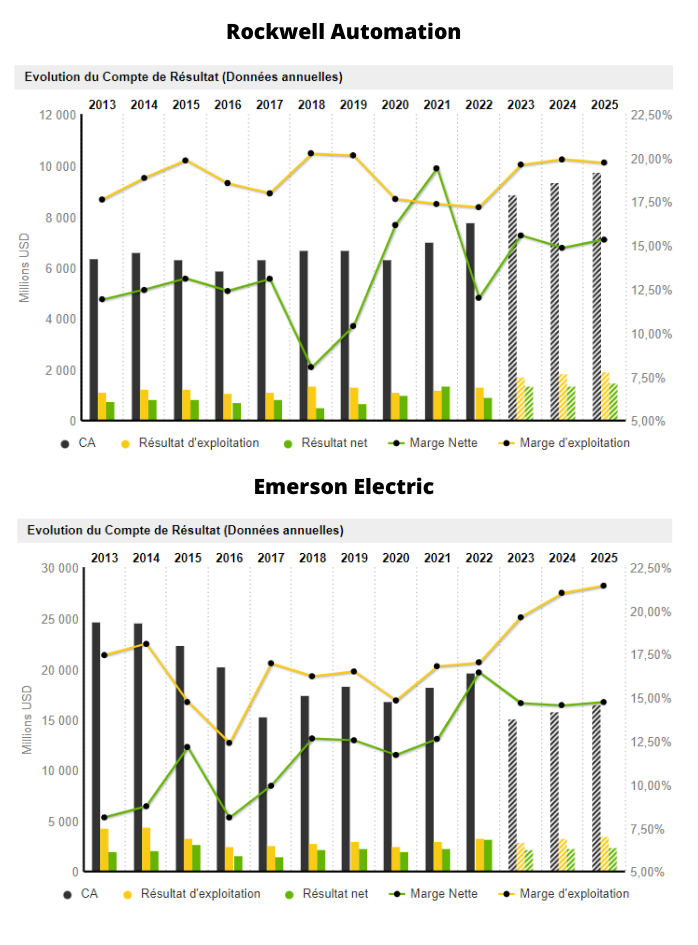

Rockwell Automation heeft een koers/winst-verhouding (K/W) van 23,3x, een gangbare ratio voor de sector (Emerson: 22,5x / Schneider: 21,3x). De omzet blijft lager dan die van directe concurrenten zoals Schneider (39 miljard $) of Emerson (15 miljard $). Maar zoals de onderstaande grafiek laat zien, zijn de omzetgroeivoorspellingen gunstiger voor Rockwell dan voor zijn belangrijkste Amerikaanse concurrent.

Rockwell zit in de lift, in tegenstelling tot zijn directe concurrent in de VS

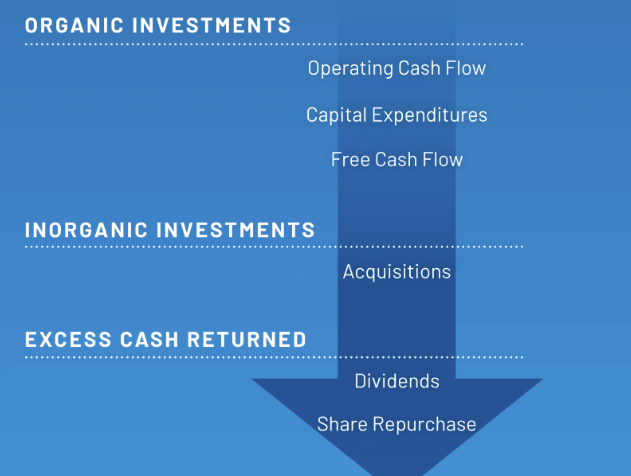

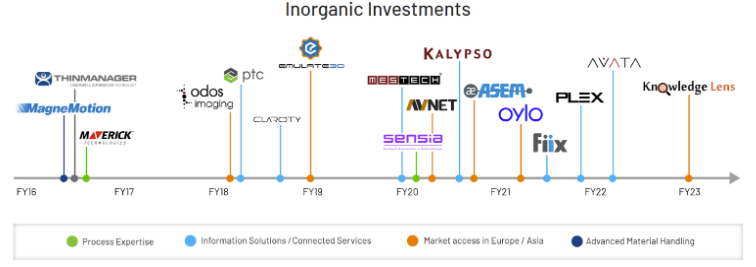

Hoewel Rockwell Automation's historische strategie gericht is op organische groei, heeft het bedrijf deze benadering aangevuld met "strategische" overnames, omdat organische groei soms niet voldoende is om aan de marktbehoeften te voldoen. Sinds 2016 heeft Rockwell meer dan 18 overnames gedaan, waaronder de meest recente, Plex Systems, leider in cloudgebaseerde slimme productieplatforms, voor 2,2 miljard $, waardoor Rockwell de waardevolle softwarecomponent krijgt die het zo hard nodig had.

Overtollige kasreserves na deze transacties worden gebruikt om aandeelhouders te belonen. Het bedrijf heeft de afgelopen 13 jaar elk jaar dividenden uitgekeerd, ook tijdens de coronapandemie.

De strategie van Rockwell Automation (bron: beleggerspresentatie van Rockwell Automation)

Deze aanpak heeft geleid tot een toename van de schulden, vanwege de schaarste van activa. Tot 2018 had deze strategie geen noemenswaardige schulden veroorzaakt, tot men ging investeren in PTC (een van de belangrijkste spelers in computerondersteunde ontwerpsoftware) voor een bedrag van 8,4 % en in Plex Systems in 2021. Deze transacties duwden de ratio vreemd/eigen vermogen boven het sectorgemiddeldeuit. Ter nuancering: het is niet ongebruikelijk dat stabiele bedrijven met aanzienlijke liquiditeiten schulden aangaan om hun aanhoudende waardecreatie te ondersteunen, vooral in een sector waarin overnamedoelwitten schaars en duur zijn.

De 18 overnames sinds 2016 die Rockwell Automation externe groei hebben opgeleverd (bron: website Rockwell Automation)

Conclusie: Rockwell Automation is een bedrijf dat een succesvolle ommekeer achter de rug heeft dankzij effectieve herstructurering, focus op het softwaresegment (met hoge marges), en zijn strategie van organische investeringen en gerichte overnames, hetgeen wijst op een veelbelovende toekomst. Met solide financiële resultaten en aanhoudende organische groei is het bedrijf gepositioneerd om te concurreren met de beste spelers in de industriële automatiseringssector. De recente toename van de schuldenlast moet echter nauwlettend in de gaten worden gehouden om de financiële stabiliteit van het bedrijf niet in gevaar te brengen.