Daarbij komen nog problemen met de toeleveringsketen in China, een oorlog in de broodmand van Europa, een stagnerende mondiale groei en de vrees dat de grootste economie ter wereld in een recessie terecht zou kunnen komen - dit alles werpt een schaduw over de risicovollere activa.

Uit gegevens van het Institute of International Finance (IIF) blijkt dat de geringe instroom in schuldpapier van opkomende markten voor het jaar tot eind mei bijna geheel teniet werd gedaan door uitstroom uit aandelen. Het IIF voorspelde dat de buitenlandse portefeuillestromen naar de opkomende markten op jaarbasis met 42% kunnen krimpen tot minder dan een triljoen dollar in 2022.

"Als u een wereldwijde belegger bent en u bent niet gedwongen om in de opkomende markten te zijn, dan is het eerlijk gezegd moeilijk om u ervan te overtuigen om op dit moment in de activaklasse te beleggen," zei Luis Oganes, hoofd Global Macro Research van JPMorgan.

Hieronder vijf take-aways van wat er voor de opkomende markten in petto is.

CURRENCIES

Ondanks het feit dat de Amerikaanse dollar zijn hoogste peil in bijna twee decennia bereikte ten opzichte van zijn tegenhangers in de ontwikkelde wereld, hielden de valuta's van de opkomende landen enigszins stand, met een daling van de index met 3,8%.

De Latijns-Amerikaanse valuta's hebben in het eerste kwartaal sterke winsten geboekt dankzij de stijgende grondstoffenprijzen en de centrale banken die de Fed voor zijn, en bleven in het zwart ondanks massale risicovermindering in het tweede kwartaal.

De prestaties zullen afhangen van de gevoeligheid voor schokken in de grondstoffenprijzen, en van de vraag of de centrale banken zich kunnen concentreren op groei in plaats van op inflatie.

"EM FX zullen in de nabije toekomst onder druk blijven staan, omdat een broos beleggerssentiment het bod op de USD in stand houdt," aldus Phoenix Kalen, directeur strategie opkomende markten bij Societe Generale.

Grafiek: Valuta's van opkomende markten tegenover de Amerikaanse dollar -

STOCKS

Aandelen uit de opkomende landen stevenen af op hun grootste daling in de eerste helft van het jaar sinds de Aziatische financiële crisis van 1998: de MSCI-benchmark is tot nu toe met 17% gedaald, terwijl China, de grootste component van de index, met 12% is gedaald.

Dit laatste zou wat respijt kunnen bieden aan aandelenbeleggers, aangezien Beijing de nummer twee economie van de wereld moest stimuleren, aldus Ashish Chugh, portefeuillebeheerder bij Loomis Sayles.

"Ik ben bullish op China, omdat de waarderingen zeer aantrekkelijk zijn als gevolg van de beleidssteun en de aanzienlijke druk van regeringsfunctionarissen om de groei te stimuleren," zei hij.

Grafiek: Performance van de aandelen van opkomende markten in USD -

RATE HIKES

De centrale banken van de opkomende landen zijn ruim vóór de Amerikaanse Fed begonnen met de cyclus van renteverhogingen om de inflatie te beteugelen na de COVID-19 pandemie.

Brazilië voert de groep aan met de meest agressieve cyclus van monetaire verkrapping, door zijn belangrijkste rentetarief te verhogen van 2% in maart 2021 tot 13,25% deze maand.

Maar nu de stijgende inflatie de grote centrale banken ertoe drijft de rente sneller op te trekken, verschuiven de doelpalen en zullen de beleidsmakers in de ontwikkelingslanden wellicht gedwongen zijn hun renteverhogingscycli te verlengen of aan te passen.

"Zodra we zien dat de Fed nog eens 75 basispunten verhoogt en dat is onder de gordel, gaat het om de verwachtingen over waar de eindrente zal liggen," zei Nathalie Marshik, hoofd van EM sovereign research bij Stifel.

Grafiek: EM benchmark rentevoeten - https://fingfx.thomsonreuters.com/gfx/mkt/klvykrjyyvg/emerging%20market%20central%20banks.PNG

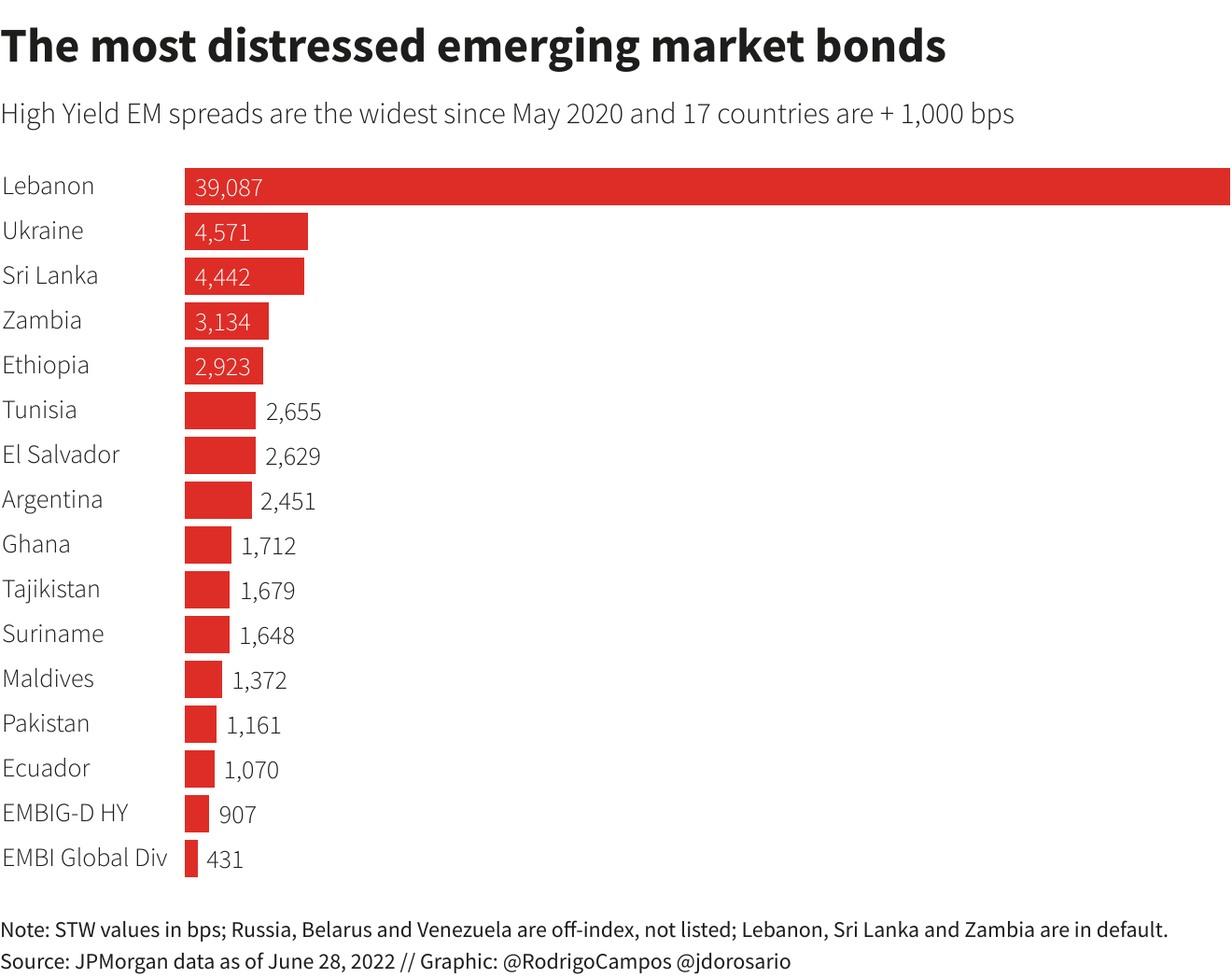

STIJGENDE SPREADS

Uit de EMBIG-index voor staatsobligaties in harde valuta van JPMorgan blijkt dat de spreads van 17 landen ten opzichte van veilige Amerikaanse Treasuries boven de 1.000 basispunten liggen, waardoor ze in feite van de internationale markten zijn afgesloten. Dat aantal is hoger dan tijdens het hoogtepunt van de COVID-19-rout of de wereldwijde financiële crisis van 2008, en toont aan onder welke druk de economieën staan, vooral de frontier markets.

Economen van de Wereldbank schatten dat 40 arme landen en ongeveer een half dozijn middeninkomenslanden in schuldennood verkeren of daar een groot risico op lopen.

Sri Lanka, Zambia, Pakistan en Libanon behoren tot de landen die met schuldeisers over schuldverlichting of reddingsoperaties van het Internationaal Monetair Fonds onderhandelen - verwacht wordt dat de lijst in de tweede helft zal toenemen.

Obligaties in harde valuta van opkomende landen hebben tot nu toe een negatief rendement van 20% geklokt - een van hun slechtste jaarbegin in decennia.

"In een reeks scenario's zou u positieve totaalrendementen moeten verwachten voor de beleggingsklasse, die er ook relatief goedkoop uitziet in vergelijking met concurrenten als U.S. high yield," zei Alejo Czerwonko, CIO voor opkomende markten Amerika bij UBS Global Wealth Management.

"Het is nog steeds een zeer, zeer onzekere omgeving, het stof is nog niet neergedaald wat betreft de vraag hoever de Fed zal gaan."

Grafiek: De meest noodlijdende obligaties van opkomende markten -

DEFAULT VAN RUSLAND

Het grootste verhaal van de opkomende - of wereldmarkten - in de eerste helft van 2022 was de oorlog van Rusland in Oekraïne. Rusland, in januari nog een "investment grade" opkomende markt, raakte in gebreke nadat het van de mondiale financiële markten was afgesneden door ingrijpende sancties.

De roebel, die in de nasleep van de invasie een historisch dieptepunt bereikte, is de best presterende opkomende valuta dit jaar - maar wel een die sterk door Moskou gecontroleerd wordt en niet langer vrij verhandeld wordt.

Hoewel de verdrijving van Rusland van de financiële markten grotendeels achter de rug is, zullen de ruimere gevolgen van de oorlog, zoals verhoogde energie-, grondstoffen- en voedselprijzen en geopolitieke instabiliteit, de komende maanden een stuwende factor blijven.

Grafiek: De Russische roebel onder oorlogsspanning -.