De recente koersdaling is een goede gelegenheid om de waardering te bekijken van 's werelds grootste leverancier van adviesdiensten op het gebied van digitale transformatie, bedrijfsstrategie en IT-beveiliging, die driekwart van de Fortune 500 onder zijn klanten telt. De onderneming heeft 700.000 werknemers in meer dan 120 landen in dienst en is een belangrijke speler in de technologiesector. Het aandeel verschafte de aandeelhouders tussen 2017 en 2021 een rendement van 26 % per jaar (als we rekening houden met de stijging van de aandelenkoers en de uitgekeerde dividenden).

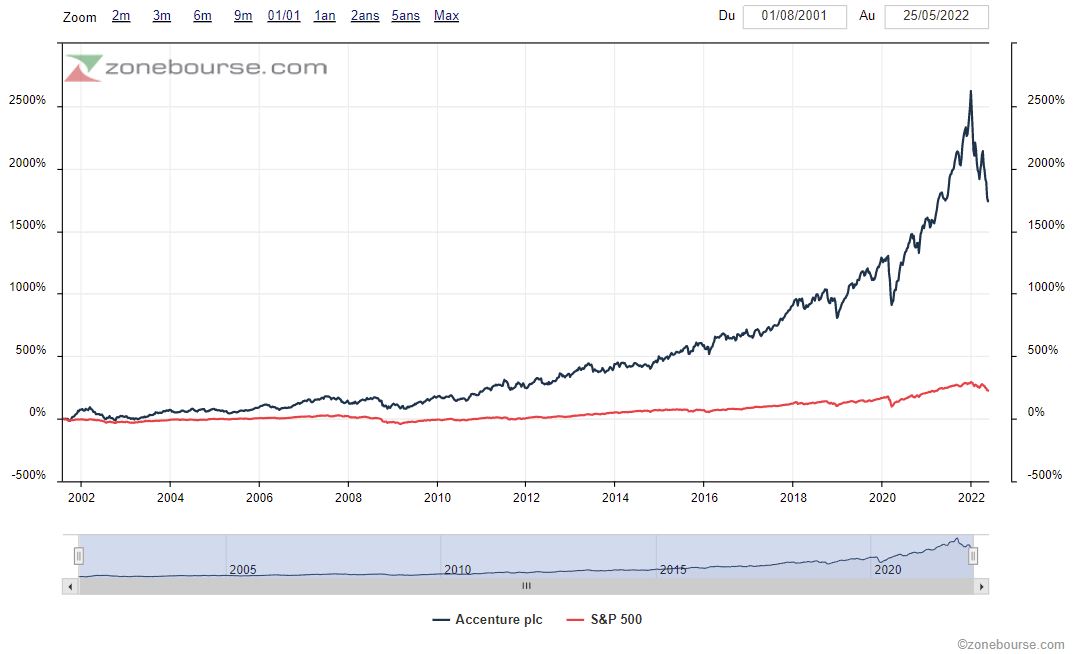

Al sinds de beursgang van 2001 presteert het aandeel beter dan de S&P 500:

Ondanks deze cyclische schokken (het uiteenspatten van de zeepbel veroorzaakt door maandenlange overwaardering) nam de nieuwe CEO, Julie Sweet, het intern bijzonder vlot over van wijlen Pierre Nanterme, de vorige CEO. De Fransman overleed in 2019 nadat hij het buitengewoon succesvolle externe groeitraject van Accenture in goede banen had geleid: de inkomsten verdubbelden in het afgelopen decennium (2011-2021), van 25 naar 50 miljard dollar, en de operationele marges bleven met 15 % op een stabiel niveau.

Deze indrukwekkende expansie is het resultaat van een aanhoudende vraag en een structureel groeiende markt, maar ook van een bijzonder goed uitgevoerde acquisitiestrategie. Daarbij werd in de betrokken periode bijna 13 miljard dollar geïnvesteerd in externe groei, wat resulteerde in een vrije cashflow die steeg van 2,5 tot 7 miljard dollar na de uitbetaling van aandelenopties, of 5,5 miljard dollar aan extra winst. Voor een speler van het formaat van Accenture is dat een fenomenaal beleggingsrendement, wat een zeer goed punt is.

De digitale transformatie zorgt wereldwijd voor een structurele opwaartse trend in de sector van de IT-dienstverlening, wat af te lezen valt aan de resultaten van de belangrijkste spelers: Accenture maar ook Cognizant Technologies, dat wij eveneens in de Amerikaanse portefeuille hebben zitten.

Dankzij de omvang van de groep en haar grote aanbod in alle segmenten beschikt zij over een belangrijk concurrentievoordeel: voor de cliënteel is het bedrijf een one-stop shop, die alles wat zij nodig hebben onder één dak aanbiedt. Bovendien realiseren klanten grote besparingen door frictiekosten en technologische hindernissen te vermijden die onvermijdelijk zijn wanneer met meerdere aanbieders wordt samengewerkt. Het is ook een garantie voor de kwaliteit van het merk Accenture ("de zekerheid van goed werk").

Tegelijkertijd blijft het bedrijfsmodel van consulting erg aantrekkelijk omdat de vaste kostenstructuur beperkt is en het de variabele kosten zijn die variëren al naargelang de conjunctuur. Als de vraag daalt, is het bijgevolg gemakkelijk om met minder consultants te werken en zo de marges te behouden. Dat is alvast een grote troef om te overleven en de winstgevendheid op lange termijn te handhaven.

Naar onze mening onderschat de markt het softwareaanbod van het bedrijf gezien de verankering ervan in het economische en industriële weefsel, zowel in de Verenigde Staten als in Europa, maar ook op veel opkomende markten. De marges zouden hiervan dus kunnen profiteren ondanks de inflatoire loondruk. Softwarebedrijven en vooral SaaS-bedrijven hebben immers een brutomarge van meer dan 80 %. De verbetering van de brutomarges (die we jaar na jaar vaststellen in de resultatenrekening) is dus een indicator van de prijsmacht van Accenture en van de overgang naar een meer softwaregerichte activiteit dan voorheen.

Wat we ook vaststellen: de externe groei wordt grotendeels met eigen middelen gefinancierd. Het management koos er resoluut voor om kapitaal te laten terugvloeien naar de aandeelhouders, zonder evenwel de groeiperspectieven op te offeren. In de periode 2011-2021 is in totaal 29 miljard dollar aan aandelen teruggekocht en is 15 miljard dollar aan dividenden uitgekeerd. Dit typeert kwaliteitsbedrijven: ze zijn in staat om hun groei te financieren én hun aandeelhouders genereuze kapitaalrendementen te bieden uit hun kasstromen, zonder hun toevlucht te moeten nemen tot schulden of kapitaalverhogingen. En daar houden we van bij MarketScreener.

Het management presenteerde een agressief strategisch plan om de omzet dit jaar op 62 miljard dollar te brengen met een gestabiliseerde vrije kasstroom tussen 8 en 8,5 miljard dollar, waarvan 6,5 miljard terugvloeit naar de aandeelhouders. Dit zal worden bereikt dankzij een sterke organische groei van de cloud-activiteiten (35 % gemiddelde jaarlijkse omzetgroei) en cyberbeveiliging (30 % gemiddelde jaarlijkse omzetgroei), én dankzij 4 miljard dollar aan acquisities op korte termijn.

Accenture wordt perfect geleid en kan mooie cijfers cijfers voorleggen inzake rendabiliteit en rendement op eigen vermogen (ROE regelmatig boven 50 %). Een snelle blik op de vrije kasstroom verschaft de belegger alvast belangrijke informatie. Naar mijn mening is dit de beste maatstaf om de winstgevendheid van een bedrijf te beoordelen. In tegenstelling tot het nettoresultaat, dat vertekend wordt door de afschrijvingen die verband houden met overnames, geeft de vrije kasstroom immers een reëel beeld van wat het bedrijf verdient. De kasstroom van Accenture stijgt al 10 jaar gestaag en bedraagt 16,6 %. Dit alles voor een rendement van 4,7 % op de vrije kasstroom. Mooi dus en niet zo duur.

De groep behaalt nog steeds de helft van haar omzet in Noord-Amerika, wat bijgevolg goede groeivooruitzichten biedt dankzij consolidatie in de rest van de wereld en met name dan in Europa, waar de markt sterk gefragmenteerd blijft.

Het voornaamste risico voor dit aandeel is de cyclische terugval van de investeringen in IT. De cycli worden nu echter minder gevreesd dan in het verleden omdat alles wat met technologie samenhangt, thans zo belangrijk is geworden. Tijdens de coronapandemie werd dat nog maar eens aangetoond: de IT-investeringen bleven op peil ondanks het feit dat de economie tot stilstand kwam.

De beurskapitalisatie viel terug naar 176 miljard euro, een waardering van 21,2 keer de contante winst. Het aandeel is hierdoor weer interessant en voldoet helemaal aan de criteria van MarketScreener: een volgehouden groei, uitzonderlijke financiële prestaties, een sterke balans en een aantrekkelijke waardering. Wij namen het aandeel op 12 mei dan ook op in onze Amerikaanse portefeuille, met een PRU van 278,38 dollar.