|

|

| Tops/flops van de week |

Tops Didi Global (+45 %): het bedrijf dat vaak wordt beschreven als een Chinese Uber, schiet als een raket de hoogte in nu de covidmaatregelen in China worden versoepeld en iedereen allicht weer op pad gaat. Bénéteau (+28 %): de markt verwelkomde de bijstelling naar boven van de prognoses van de groep, die bekend staat om zijn plezierboten. De diversificatie op het gebied van inrichting omvat erg dynamische activiteiten. De bedrijfsleiding mikt nu op de betere vooropgestelde cijfers voor 2025. Gitlab (+23 %): de specialist in ontwikkelingssoftware veerde op nadat het bedrijf een kleiner dan verwacht verlies bekendmaakte, kwartaalinkomsten die beter waren dan gepland, en solide toekomstperspectieven. Haleon (+9 %): de Amerikaanse rechtbanken stelden het trio Sanofi, GSK en Pfizer in het geschil rond Zantac in het gelijk. Haleon was als voormalige dochter van GSK indirect betrokken bij die rechtszaak. Brunello Cucinelli (+8 %): de Italiaanse kasjmierspecialist maakte zeer goede resultaten bekend die aantonen dat het bedrijf in staat is te evolueren in een complexe economische omgeving. De zichtbaarheid blijft goed.

Flops NRG Energy (-22 %): de markt kon de aankondiging van de overname van Vivint Smart Home, voor een bedrijfswaarde van 5,2 miljard dollar, niet echt appreciëren. De markt vond dat te veel geld. EuroAPI (-16 %): het bedrijf, ontstaan door een afsplitsing van Sanofi, gaf een duidelijke waarschuwing over zijn resultaten van 2022. Dat ondermijnde de geloofwaardigheid van de prille beursganger. De waarschuwing was het gevolg van kwaliteitsproblemen in een vestiging in Oost-Europa. Beleggers houden niet van kwaliteitsproblemen in de farma-industrie. Gerresheimer (-15 %): de beleggersdag van het Duitse verpakkingsbedrijf ligt de markt nog altijd op de maag. Het bedrijf wordt afgestraft voor de zwakkere dan verwachte resultaten. De daling staat in contrast met het opvallende stijgingsparcours van het aandeel. Lucid Group (-14 %): de sector van de elektrische voertuigen heeft momenteel geen reden om te feesten. Lucid betaalt daar het gelag van. VF Corporation (-14 %): de eigenaar van verschillende bekende merken zoals Vans, Timberland, North Face en Eastpak gaf te kennen dat de vraag aan het eind van het jaar zwakker zal zijn dan verwacht, waardoor het bedrijf zich genoodzaakt zag zijn prognoses te verlagen. London Stock Exchange (-11 %): de afgelopen dagen waren er verschillende nieuwsberichten over de achteruitgang van de Britse beurs. De baas van rivaal Euronext, Stéphane Boujnah, maakte van een gesprek met Bloomberg gebruik om eraan te herinneren dat Londen niet langer de financiële draaischijf van de EU is. Carl Zeiss Meditec (-10 %): door de zwakke Chinese economie, een ongunstige productmix en hogere kosten mikt het Duitse bedrijf in het eerste kwartaal op een "aanzienlijk" lagere marge dan die van het voorgaande jaar. |

|

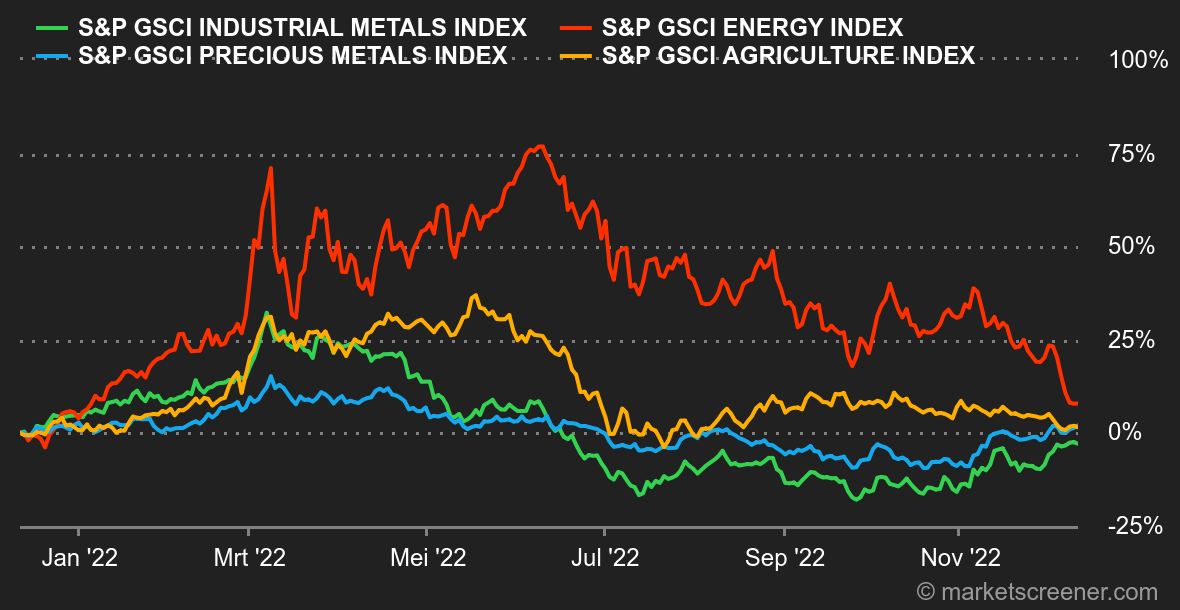

| Grondstoffen |

Energie: ondanks de vele aankondigingen van Beijing, dat zijn economie nieuw leven probeert in te blazen, overheerst deze week de vrees voor een recessie. Dat is niet goed voor de olieprijzen, omdat een verslechtering van de economische activiteit per definitie gepaard gaat met een daling van de vraag naar olie. Als gevolg daarvan wordt een vat Brent onder de 80 USD verhandeld terwijl de Amerikaanse referentie langzaam maar zeker naar de grens van 70 USD afzakt. Dat is het prijsniveau waarop het Witte Huis ingrijpt om de nationale voorraden weer aan te vullen, die dit jaar als sneeuw voor de zon zijn gesmolten. Metalen: bij de basismetalen leiden alle wegen naar Beijing. Anders gezegd: gaat het beter met het Middenrijk, dan gaan ook de metaalkoersen omhoog. In deze context hebben de versoepeling van de nationale covidpolitiek en de nieuwe steunmaatregelen voor de Chinese vastgoedsector de koersen van de metalen aan de LME gestimuleerd. Het bewijs: koper wordt verhandeld tegen ongeveer 8500 USD per metrieke ton, nikkel steeg naar 31000 USD, en zink snelde naar 3240 USD. Bij de edele metalen bleef goud met 1796 USD tegen de recente pieken aanschurken. Landbouwproducten: ondanks een terugval van de dollar vielen er bij de graanprijzen deze week in Chicago weinig veranderingen te bespeuren. Tarwe wordt in Chicago verhandeld onder 740 cent per bushel. Voor maïs is dat 644 cent. |

|

| Macro-economie |

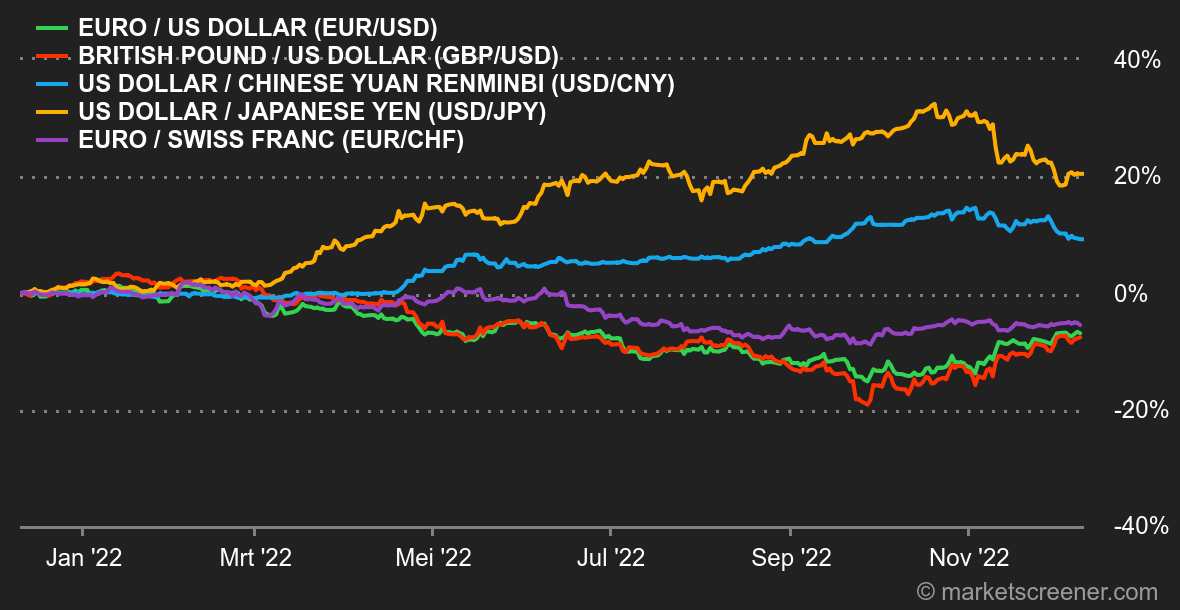

Marktgevoel: recession is coming. De recente zekerheden waren te fragiel. Ze bleken niet bestand tegen de tegenstrijdige conjunctuursignalen. De obligatiemarkt vertelt de aandelenmarkten dat de recessie eraan komt en dat die een moeilijke oefening wordt. Maar de aandelenmarkten pendelen nog altijd tussen de vrees voor een blijvende inzinking van de conjunctuur en de hoop dat de centrale banken hun afstraffend beleid laten varen om de groei niet al te veel te schaden. Daarnaast lijkt China eindelijk een draai van 180 graden te hebben gemaakt om de kwijnende economie van het land nieuw leven in te blazen. De autoriteiten begraven het nulcovidbeleid en ondersteunen de vastgoedsector. Beleggers klampten zich vast aan die gedachte, in afwachting van een reeks monetaire beleidsbeslissingen in Europa en de Verenigde Staten volgende week. Rentevoeten: ondanks het teleurstellende cijfer aan het eind van de week lag de PPI (Producer Prices Index) voor november +0,3 % hoger dan de maand ervoor (tegen +0,2 % verwacht) en blijft de verwachte renteverhoging met 50 basispunten zo goed als onveranderd op ongeveer 75 %. Wij houden evenwel de CPI (consumentenprijsindex) in het oog die volgende week dinsdag wordt bekendgemaakt en naar verwachting licht zal dalen tot +7,3 % op jaarbasis, tegen +7,7 % in oktober. Een beter dan verwacht cijfer zal door beleggers ongetwijfeld verkeerd worden geïnterpreteerd, terwijl een cijfer dat net beantwoordt aan de verwachtingen of dat daaronder ligt, de huidige stijging van de beursindexen zou moeten stimuleren. Voorlopig staat de Amerikaanse tienjaarsrente op 3,53 %. Afgelopen vrijdag was dat nog 3,49 %. Valuta's: de dollar verloor deze week terrein ten opzichte van de euro en sloot af op zo'n 1,0534 USD per EUR. De markt dacht een rode draad te ontwaren in het monetaire beleid, maar niets is eenvoudig dit jaar. De hoger dan verwachte Amerikaanse producentenprijzen van vrijdag deden opnieuw twijfels rijzen over de vraag of de Fed het tempo van de monetaire verkrapping werkelijk zal vertragen. Verder helpt de versoepeling van de covidbeperkingen in China het valutapaar USD/CNY, onder de grens van 7 CNY per USD te blijven. Daarnaast won de euro wat terrein ten opzichte van de Zwitserse frank en staat nu op 0,9844 CHF. De MUFG, de indicator van de valutavolatiliteit, zakt terug naar zijn langetermijngemiddelde, na een recente turbulente periode. Cryptovaluta's: onzekerheid troef voor de bitcoin deze week. De digitale munt bleef sinds maandag in evenwicht rond 17.000 dollar en staat op het moment van schrijven 0,26 % hoger. De kleine schommelingen geven aan dat cryptobeleggers niet weten van welk hout pijlen maken na de schokgolf veroorzaakt door de val van FTX. Bij gebrek aan sterke positieve katalysatoren zouden de bitcoin en de cryptomarkt als zodanig moeite kunnen hebben om zich blijvend te herstellen van de sterke terugval van de afgelopen maanden. Agenda: er is veel te doen volgende week. Vier grote centrale banken komen dan met monetaire beleidsbeslissingen: de Fed op woensdag, dan de Zwitserse nationale Bank, de Bank of England en de Europese Centrale Bank op donderdag. Maar dat is niet alles. Voor wie er maar niet genoeg van kan krijgen, komen op dinsdag de Duitse ZEW-index en de Amerikaanse inflatiecijfers voor november eraan, op woensdag de Britse inflatiecijfers voor november, op donderdag de Amerikaanse detailhandelsverkopen voor november, en op vrijdag de tussentijdse PMI-indexen van de belangrijkste economieën voor december. Zo hebben we tenminste iets omhanden in de aanloop naar de kerstvakantie. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |