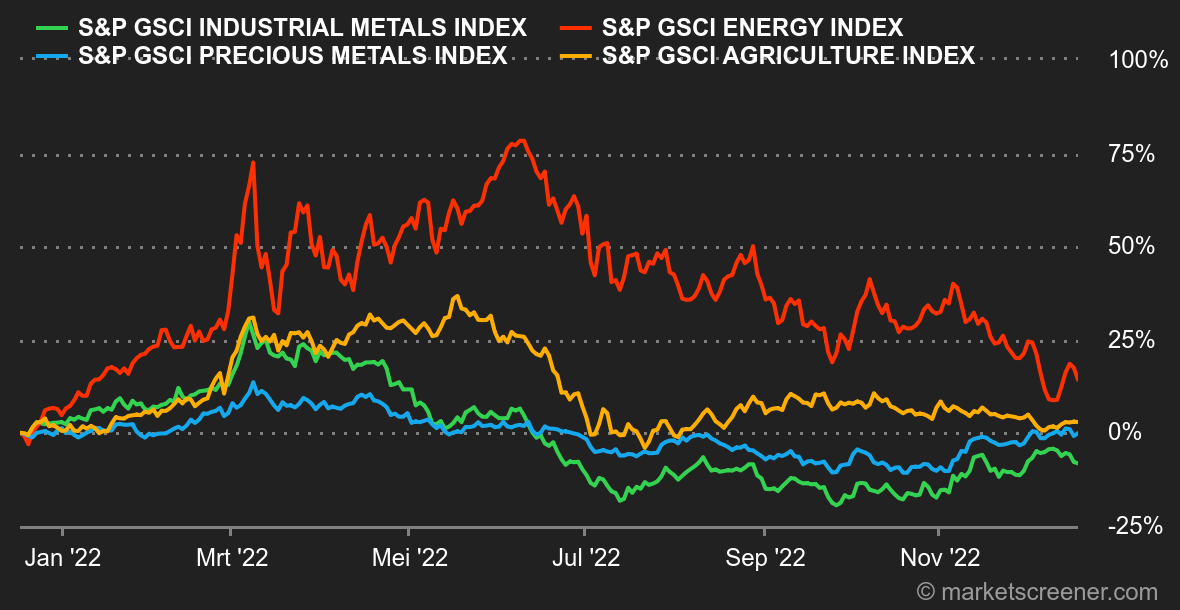

Marktgevoel: de strenge vader en de strenge moeder. Fed-baas Jerome Powell en ECB-chef Christine Lagarde herinnerden beleggers er deze week fijntjes aan dat ze hun wensen niet voor lief hoeven te nemen. Het is duidelijk een vergissing te denken dat de rente al in 2023 weer zou kunnen dalen. De aandelenmarkten kregen rake klappen, vooral omdat ze dachten dat de iets zwakker dan verwachte Amerikaanse macro-economische statistieken zouden bevestigen dat de Fed terugkeert naar een gunstiger monetair beleid. In Europa zette het hoofd van de ECB haar standpunt extra kracht bij door strenger te zijn dan verwacht over de regionale vooruitzichten.

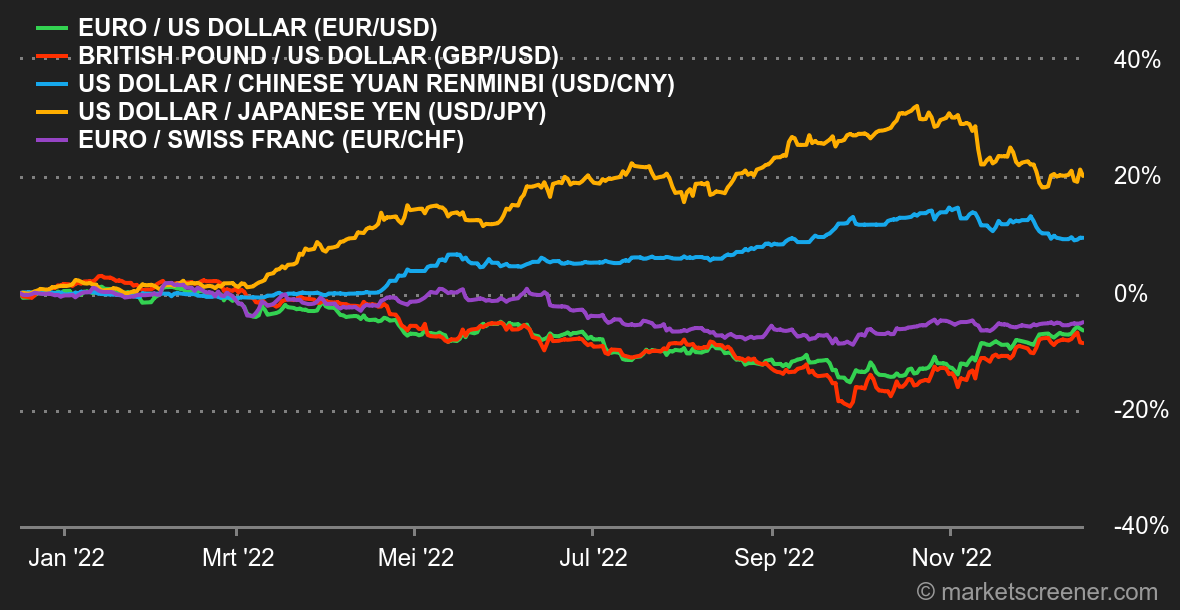

Valuta's: dit is de week van de euro, die ten opzichte van veel munten weer aan hoogte won. De vooruitgang was bescheiden tegenover de dollar (1,0614 USD) maar sterker tegenover opkomende valuta's, met een stijging van 2,5 % tegenover de Braziliaanse real (5,66 BRL voor 1 EUR). De eenheidsmunt herstelde ook meer dan 2 % ten opzichte van de Australische dollar (1,5884 AUD voor 1 EUR). De extra voorzichtigheid was nadelig voor valuta's die bekend staan als volatieler, zoals de munten van de Scandinavische landen. De roebel van zijn kant verloor behoorlijk wat terrein ten opzichte van de euro, de dollar en het Britse pond. "Momenteel heersen er twee tegengestelde krachten: enerzijds de daling van de beurzen wereldwijd, wat positief is voor de dollar gezien zijn rol als veilige munt, en anderzijds de implicaties van de ECB-vergadering van gisteren, die op lange termijn positief zouden kunnen uitvallen voor het paar EUR-USD", zegt een handelaar van Unicredit.

Rentevoeten: na een week die werd gekenmerkt door de publicatie van een iets lager dan verwachte CPI in de Verenigde Staten en vervolgens een verhoging met 50 basispunten door de Amerikaanse en Europese centrale banken, bewoog de rente aan beide zijden van de Atlantische Oceaan uiteindelijk in tegengestelde richting. De Amerikaanse rente op tien jaar is vrijwel stabiel gebleven op 3,40 % (met wat technische steun rond 3,38/3,5 %), terwijl de Duitse rente op tien jaar profiteerde van de toespraak van de ECB-voorzitter om op te veren naar 1,77 % en rond 2,17 % te eindigen. Daarmee samenhangend zien we een verkrapping (tightening) tussen deze twee rentevoeten die allicht zal aanhouden.

Cryptomunten: nadat de bitcoin halverwege de week af en toe door de grens van 18.000 USD was gebroken, moest de munt die winst de afgelopen 48 uur weer prijsgeven. De bitcoin positioneert zich op dit moment rond 17.000 USD. Deze nieuwe mislukking brengt eens te meer de koortsachtigheid van de sector onder de aandacht. Deze heeft alle moeite van de wereld om het vertouwen en het optimisme van de beleggers terug te winnen. De turbulentie rond Binance van de afgelopen dagen, na de ineenstorting van FTX vorige maand, droeg in sterke mate bij aan de nervositeit op de markt. De digitale activa zijn als geheel op weg om koers om een meer dan ingewikkeld jaar voor cryptobeleggers af te sluiten.

Agenda: na deze bewogen week lijkt de volgende wat rustiger te worden. Op maandag wordt de Ifo-index van het ondernemersvertrouwen in Duitsland bekendgemaakt, gevolgd door een beslissing van de Japanse centrale bank over de rentevoeten op dinsdag. In de Verenigde Staten vullen de vertrouwensindex van de Conference Board het plaatje aan op woensdag en de PCE-inflatie-index op vrijdag. Donderdag komen ook de definitieve cijfers naar buiten van het BBP van het derde kwartaal van de VS. Het verrassingspotentieel daarvan is bescheiden aangezien men al voor de derde keer met cijfers komt. |