|

|

| Tops/flops van de week |

Tops Veeva (+20 %): de Amerikaanse leverancier van cloudoplossingen voor de farmaceutische industrie rapporteerde beter dan verwachte kwartaalresultaten. Het bedrijf verhoogde ook zijn omzet- en winstverwachtingen voor de rest van het jaar en kondigde een samenwerking aan met de Belgische biofarmaceut UCB op het gebied van klinische proeven. Chewy (+19 %): de online specialist in huisdierproducten presteerde beter dan verwacht in het laatste kwartaal, zowel qua winst als omzet. Het bedrijf, dat dit jaar de Canadese markt betreedt, verhoogde ook zijn jaarlijkse omzetverwachtingen, boven de consensus van analisten. Chewy won deze week een rechtszaak tegen de Amerikaanse Occupational Safety and Health Administration. Dechra (+15 %): het Britse diergeneesmiddelenbedrijf Dechra Pharmaceuticals ontving en accepteerde een overnamebod van 4,46 miljard £ van Freya Bidco, een bedrijf waarin de Zweedse privé-investeringsgroep EQT en het staatsinvesteringsfonds van Abu Dhabi, de Abu Dhabi Investment Authority, een belang hebben. Na afronding van de transactie, gepland voor eind 2023 of begin 2024, zal het bedrijf van de Londense beurs verdwijnen. Softbank (+15 %): de recente hausse op het gebied van kunstmatige intelligentie dreef de aandelen van het Japanse bedrijf omhoog. De technologie-investeerder, die zich voorbereidt op de beursgang van chipontwerper Arm, profiteert van de huidige hype rond halfgeleiders en de aankondiging van een samenwerking met Nvidia op het gebied van nieuwe datacenters.

Flops Dr. Martens (-11 %): het zijn moeilijke tijden voor de Britse schoenen- en laarzenfabrikant Dr. Martens, die teleurstellende jaarresultaten rapporteerde, waaronder een 26 % lagere winst voor belasting. Het bedrijf kampt met verschillende tegenwinden: een knelpunt in zijn distributiecentrum in Los Angeles dat leveringen beïnvloedde, hogere afschrijvingen op investeringen in systemen, en een last van 10,7 miljoen £ gerelateerd aan de valutaconversie op zijn eurobanklening. Het bedrijf kondigde echter een omzetstijging van 10 %, een dividenduitkering en een aandeleninkoopprogramma van minstens 50 miljoen £ aan. Nexity (-12 %): de Franse vastgoedgroep, al verzwakt door de stijgende rentevoeten en een lauwe vastgoedmarkt, lijdt onder ongunstige meningen van analisten over haar situatie. AlphaValue voorziet een daling van de winst per aandeel en vindt de uitkering van een dividend niet relevant. Nexity, dat zijn wereldwijde expansie heeft opgeschort en werkt aan een afbouw van zijn schulden, kondigde aan zijn ontwikkelingsactiviteiten in Polen te verkopen aan lokaal ontwikkelaar Develia voor het bedrag van 100 miljoen €. Lucid (-17 %): de Amerikaanse constructeur van elektrische voertuigen kondigde deze week aan ongeveer 3 miljard $ op te halen bij zijn belangrijkste aandeelhouder, het Public Investment Fund van Saoedi-Arabië. Die aankondiging viel niet in goede aarde bij de markt aangezien Lucid onlangs had verklaard dat de liquiditeit van het bedrijf voldoende zou zijn om de activiteiten te financieren tot ten minste het tweede kwartaal van 2024. Het bedrijf lijdt ook onder stijgende rentevoeten en een sombere economische context. Casino (-20 %): de problemen blijven zich opstapelen voor de Franse retailer, die gisteren een historisch dieptepunt bereikte. Het bedrijf, dat al kampt met grote financiële problemen en momenteel in bemiddelingsprocedures zit, kelderde deze week toen CEO Jean-Charles Naouri werd vastgehouden door de Parijse gerechtelijke politie in verband met een onderzoek naar koersmanipulatie, private omkoping en handel met voorkennis tussen 2018 en 2019. Dollar General (-20 %): de Amerikaanse discounter rapporteerde kwartaalresultaten die lager waren dan verwacht, met een daling van de winst per aandeel en bedrijfswinst. Het bedrijf wordt getroffen door een onzekere macro-economische omgeving en een afname van het klantenbezoek, en verlaagde bijgevolg zijn jaarvooruitzichten. Het bedrijf herzag daarnaast zijn plannen voor het aantal winkelopeningen dit jaar. Borussia Dortmund (-28 %): een koude douche voor de voetbalclub uit Dortmund, die er niet in slaagde om de Duitse kampioenstitel van Bayern af te snoepen. Die hoop had de aandelen vorige week naar recordhoogten gedreven maar de sportieve prestaties van het team stelden zelfs de beleggers teleur. |

|

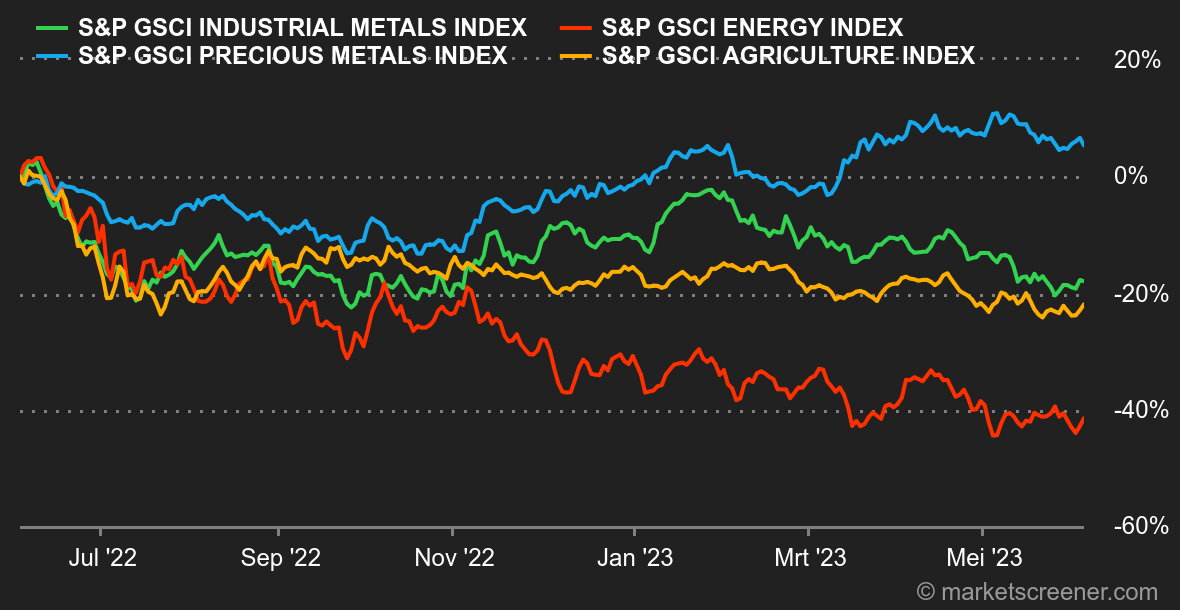

| Grondstoffen |

Energie: de vergadering van de OPEC+ vindt dit weekend plaats. Gezien de dynamiek van de olieprijzen, die de afgelopen weken flink onder druk hebben gestaan, zou het kartel kunnen besluiten om de productiequota te verhogen. Rusland heeft echter terughoudendheid getoond ten aanzien van een uitbreiding van de productieverlagingen. De meningsverschillen tussen Moskou en Riyad zorgen voor spanning over de richting van het beleid van het uitgebreide kartel. Zondag kennen wij de beslissing. Wat de OPEC-productie betreft, is deze volgens Bloomberg met 0,5 miljoen vaten per dag gedaald, wat neerkomt op een aanbod van 28,26 miljoen vaten per dag in mei. Ten aanzien van de prijzen: Noordzee-Brent wordt verhandeld tegen zo'n 75 USD per vat, tegenover 70,50 USD voor de Amerikaanse tegenhanger, de WTI. Metalen: de prijzen van de basismetalen zijn deze week gestegen dankzij een gunstige samenloop van omstandigheden: afnemend risico door de oplossing van het Amerikaanse schuldenprobleem, de daling van de Amerikaanse dollar en de afname van de voorraden bij de LME. Dit alles zorgt voor een opleving van koper, aluminium en tin. Koper zit weer boven de grens van 8.000 USD aan de London Metal Exchange en wordt nu verhandeld rond de 8.200 USD. Goud stijgt ook dankzij de afnemende obligatierendementen en wordt thans verhandeld rond de 1.980 USD per ounce. Landbouwproducten: de spanning blijft hoog in de regio rond de Zwarte Zee. Oekraïne houdt vol dat Moskou de graanovereenkomsten niet naleeft. In Oekraïne tonen de laatste gegevens van het Oekraïense ministerie van Landbouw dat, niet verrassend, de uitzaai van tarwe en maïs met respectievelijk met 38 % en 16 % is gedaald op jaarbasis vanwege de oorlog. In de Verenigde Staten ontwikkelen de gewassen zich goed, waardoor het Amerikaanse ministerie van Landbouw (USDA) rekening houdt met recordoogsten. Wat de prijzen betreft, eindigden de graanprijzen in mei aanzienlijk lager. In Chicago wordt tarwe verhandeld tegen 610 cent per bushel, tegenover 585 cent voor maïs. |

|

| Macro-economie |

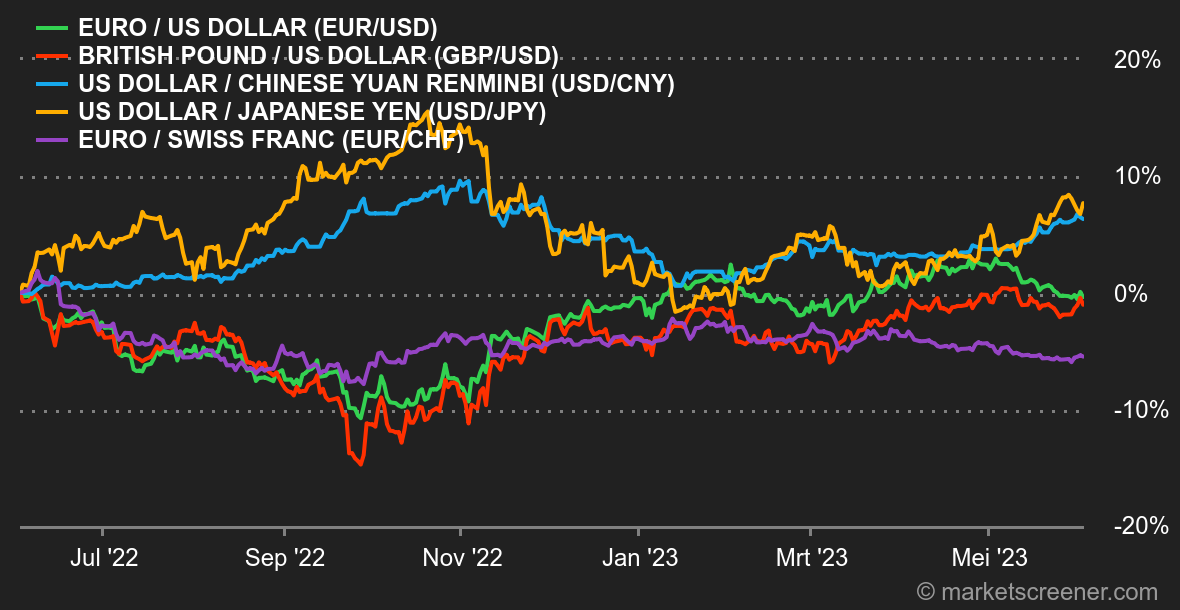

Marktgevoel: onzinkbaar. De week zat vol met macro-economische indicatoren. Beleggers kregen onder meer te horen dat het Chinese herstel nog altijd aan de zwakke kant is, de Europese inflatie iets minder dramatisch is dan verwacht en de Amerikaanse arbeidsmarkt nog altijd goed boert, hoewel de werkloosheid vorige maand enigszins is gestegen. De markten blijven selectief informatie oppikken om zichzelf ervan te overtuigen dat de Fed klaar is met het verhogen van de rente. En dat werkt vrij goed. Er zou op 14 juni geen monetaire verkrapping moeten plaatsvinden in de Verenigde Staten. Sommige centrale bankiers blijven beweren dat er waarschijnlijk nog meer renteverhogingen zullen volgen, maar beleggers luisteren alleen naar verhalen over kunstmatige intelligentie en de terugkeer van de technologie. De Nasdaq 100 steeg met 32 % in 2023. De Dow Jones: nul. Valuta's: het was een wat vreemde week voor de Amerikaanse dollar, die woensdag een piek bereikte na een plotselinge schrikreactie van beleggers, die kortstondig het spookbeeld van een renteverhoging door de Fed op 14 juni deden herleven. De greenback daalde weer toen de prognose van een monetair status quo weer steeg. De stijging van de euro van 1,067 naar 1,077 USD werd bevorderd door de volhardende houding van Christine Lagarde ten aanzien van de inflatie, ondanks een lagere dan verwachte prijsstijging in mei in verschillende Europese landen, waaronder Frankrijk en Duitsland. De Amerikaanse dollar leed ook onder de sterke Australische dollar, met 0,6620 USD voor 1 AUD, na de verklaring van de Reserve Bank of Australia dat de strijd tegen inflatie nog niet gewonnen is en dat Australiërs zich moeten voorbereiden op meer pijn. De RBA zal haar monetair beleid volgende week bijstellen. Rentevoeten: veerkracht en nog meer veerkracht. Zo zouden we de Amerikaanse arbeidsmarkt kunnen omschrijven. De cijfers voor de banengroei in mei kwamen uit op een stijging met 339.000, tegenover de verwachte 195.000. Dat is natuurlijk niet in het voordeel van de Fed, die juist banenverlies verwacht om de inflatie te beteugelen en haar renteverhogingscyclus te stoppen. Desondanks blijven beleggers, gezien de recente uitspraken van Fed-leden, rekenen op een status quo bij de volgende monetaire beleidsvergadering. Volgens het Fedwatch-instrument van CME is de kans op een renteverhoging inderdaad gedaald tot 29 %. Aan de andere kant test het rendement op de Amerikaanse obligatie op tien jaar momenteel zijn oude weerstand, die nu de steun is geworden, op 3,64 %. Alleen al het doorbreken van dit niveau zou de markt terugsturen naar de middellange-termijnsteun van 3,34 à 31 %. Cryptovaluta's: de bitcoin sloot zijn eerste rode maand af in mei, na vier opeenvolgende maanden van stijging sinds het begin van het jaar. Deze week volgt dezelfde trend als de vorige maand, met een bitcoin die bijna 4 % daalt en rond de 27.000 dollar schommelt op het moment van schrijven. Na een vliegende start van het jaar zit de leider van de digitale valuta's in een dip en profiteert niet van de interesse van beleggers in technologieaandelen van de afgelopen weken. Agenda: de komende week ziet er relatief rustig uit voor beleggers. Maandag zal de Amerikaanse ISM Non-Manufacturing PMI-index de aandacht trekken. Aan het einde van de week worden de Amerikaanse werkloosheidsaanvragen (op donderdag) en de nieuwe Chinese leningen (op vrijdag) gepubliceerd. Houd er rekening mee dat het begin van de week enige volatiliteit kan vertonen, vooral na de vergadering van de OPEC+ op zondag, die volgt op de toename van de Amerikaanse ruwe olievoorraden eerder deze week. Ten slotte staan er twee monetaire beleidsbeslissingen gepland: eentje in Australië (dinsdag) en eentje in Canada (woensdag). |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |