Marktgevoel: is er iemand dit het nog begrijpt? Beleggers dachten dat de Amerikaanse centrale bank de eerste tekenen van inflatievertraging zou verwelkomen. Maar de Fed gaat niet over één nacht ijs en zorgt er liever voor dat alles onder controle is voordat ze de financiële markten geruststelt. De Fed-leden speelden daarom de hele week spelbreker, om duidelijk te maken dat een terugkeer naar een inschikkelijker beleid niet voor meteen is. De signalen zijn nochtans tegenstrijdig: de arbeidsmarkt en de detailhandelsverkoop trotseren de economische vertraging in de Verenigde Staten. Het Duitse beleggersvertrouwen is robuust ondanks de energiecrisis.

Rentevoeten: de rentecurve is in de VS nog steeds omgekeerd, een teken dat de markt anticipeert op een recessie. Dat is niet nieuw. Nieuw (enigszins toch) is wel dat het rendement van het staatspapier op 10 jaar, zich op circa 3,78 % kon handhaven na de scherpe daling in de voorgaande week. Als onze interpretatie klopt, dan geloven beleggers dat de Fed ondanks haar recente waarschuwingen een kantelpunt nadert. Tegelijkertijd daalde het rendement van de Bund tot net onder de 2 % op 10 jaar, terwijl de Franse OAT naar 2,46 % steeg.

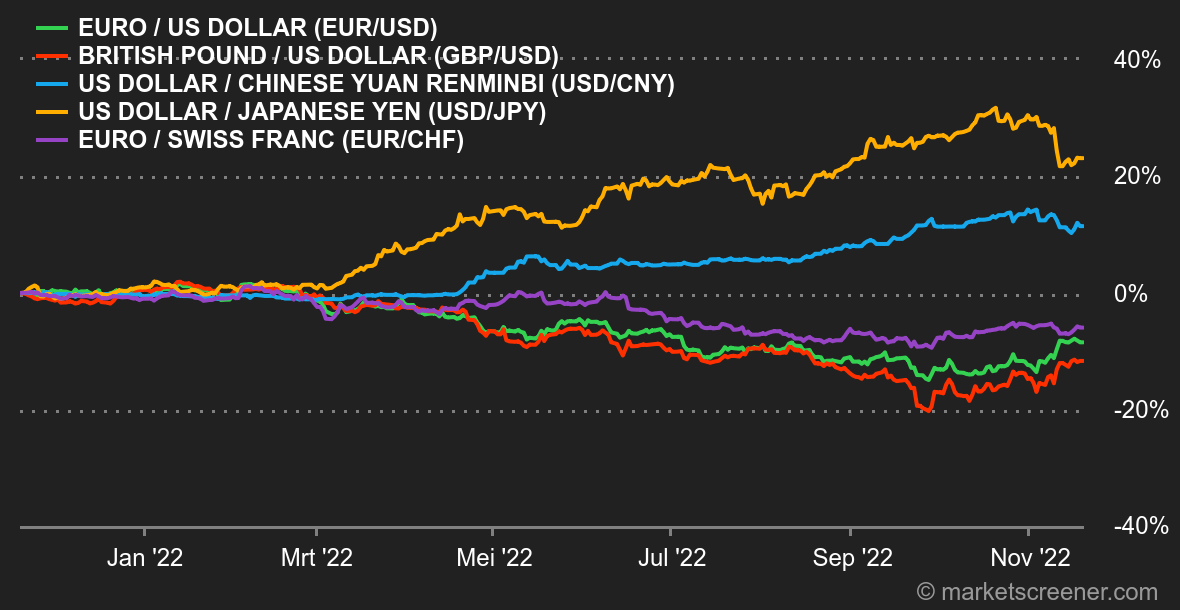

Valuta's: na de recente scherpe daling lijkt de dollar weer een houvast te hebben gevonden. Vooral tegenover de euro (1,0337 USD) was dat te merken. Ondertussen verbeterde het pond zijn positie. Voor een pond krijg je thans 1,1895 USD. Daarnaast won de euro wat terrein ten opzichte van de Zwitserse frank en staat de euro nu op 0,9863 CHF.

Cryptomunten: na een daling van 22 % vorige week heeft de bitcoin zich op het moment van schrijven gestabiliseerd rond 16500 USD. De val van FTX vorige week blijft de economische actoren die aan de cryptomarkt zijn blootgesteld, zorgen baren, wat blijkt uit de liquiditeitsopnames op de marktplatformen. Bovendien blijft het domino-effect als gevolg van de ineenstorting van FTX zich uitbreiden, waarbij internationale spelers grote tekenen van onrust vertonen. Dat komt vooral tot uiting in een zorgwekkende opschorting van de bitcoinopname. Bitcoinliefhebbers moeten dus nog even op hun tanden bijten. Tot de cryptohemel weer wat opklaart.

Agenda: financieel analisten zullen op woensdag 23 november de maat kunnen nemen van de grote economieën. Dan worden immers de PMI-indicatoren (de PMI is de inkoopmanagersindex) bekendgemaakt voor de verwerkende industrie en de dienstensector. Op diezelfde dag kunnen zij ook kennis nemen van de Amerikaanse ordercijfers voor duurzame goederen en van de notulen van de laatste vergadering van de Fed. Op donderdag 24 november, wanneer de Amerikanen Thanksgiving vieren, zullen de Europese markten kennis kunnen nemen van de IFO-index. Deze kwantificeert het bedrijfsklimaat in Duitsland. |