|

|

| Tops/flops van de week |

Tops Telecom Plus (+31 %): het Britse bedrijf dat uiteenlopende energiegerelateerde diensten aanbiedt, maakte maandag bekend dat zijn resultaten voor het boekjaar dat volgende maart eindigt, aanzienlijk beter zullen zijn dan de marktverwachtingen. Dat zou te danken zijn aan een sterke vraag. Tilray (+30 %): cannabisaandelen kenden in de Verenigde Staten een sterke stijging nadat Joe Biden een federaal pardon verleende aan iedereen die veroordeeld is voor het loutere bezit van marihuana. "Niemand zou in de gevangenis moeten zitten alleen voor het gebruik of het bezit van marihuana," twitterde de president zelfs. De sector interpreteerde dit als de aanzet voor een verdere liberalisering. Chewy (+24 %): technologie-aandelen in het algemeen en e-commerce-aandelen in het bijzonder profiteerden deze week van een aanzienlijke hefboomwerking doordat de risicobereidheid van beleggers terugkeerde. De specialist in producten voor dieren, wiens aandeel in een jaar tijd de helft van zijn waarde had verloren, behoorde tot de winnaars van de week. Pioneer Resources (+18 %): het Texaanse energiebedrijf, gespecialiseerd in aardgaswinning, beleeft een goede week nu de energieprijzen weer stijgen. Exxon Mobil (+17 %): net als Pioneer profiteert de Amerikaanse oliegigant van de opleving van de olieprijzen na het besluit van OPEC+ om de komende maanden minder te gaan oppompen. Dat moet de dalende vraag opvangen en de prijzen hoog houden, zoals het een goed kartel betaamt. Saipem (+15 %): nog maar eens een speler uit de energiesector die een graantje kon meepikken van het nieuws van de week. Het Italiaanse bedrijf, actief op het gebied van diensten aan de olie- en gasindustrie, herstelt sterk na een moeilijke periode. Genmab (+12 %): het Deense medische onderzoeksconcern profiteerde van de terugkeer van een kooptrend deze week onder mooi gewaardeerde bedrijven in de sector. Die trend was ook te merken bij andere spelers, zoals Sartorius Stedim Biotech of Straumann. Porsche AG (+11 %): het bedrijf, dat net door moederbedrijf Volkswagen naar de beurs is gebracht, maakt een vliegende start en heeft de grootste beurskapitalisatie van de sector in Europa, nog vóór... Volkswagen. Qualcomm (+11 %): het Hooggerechtshof in de Verenigde Staten oordeelde volgens Reuters opnieuw dat de vordering van Apple om een rechtszaak over de nietigverklaring van drie smartphone-octrooien van Qualcomm nieuw leven in te blazen, niet ontvankelijk was. Flops VGP (-24 %): de Belgische groep kondigde aan dat ze de finalisering van de oprichting van een joint-venture met Allianz Real Estate heeft uitgesteld vanwege de marktvolatiliteit. Dat nieuws kreeg op de beurs maar een kille ontvangst, alsof de markt een griepje had. Eramet (-15 %): het Franse mijnbouwbedrijf werd zwaar afgestraft nadat Exane BNP Paribas donderdag zijn aanbeveling verlaagde van "surperformance" (bovengemiddeld) naar "neutre" (neutraal), met een koersdoelverlaging van 123 naar 88 EUR. Het adviesbedrijf vreest de gevolgen van de daling van de mangaanprijs voor de rendabiliteit van de onderneming. M6 (-13 %): de groep daalde sterk nadat moederbedrijf RTL had aangekondigd dat het zijn belang niet zou verkopen. M6 leed al onder het verbreken van de band met TF1. Dat was een gevolg van de antikartelregels. Tesla (-10 %): de markt kon de ommezwaai van Elon Musk wat de overname van Twitter betrof maar matig appreciëren. Beleggers werden er nogmaals op gewezen dat de sterke man van Tesla nog altijd even onvoorspelbaar is en wellicht minder tijd heeft om aan de autoconstructeur te besteden. Embracer (-7 %): het aandeel werd afgestraft nadat Berenberg zijn koersdoel had verlaagd van 150 naar 115 SEK. Het adviesbedrijf behield echter zijn koopadvies met als argument dat de Zweed een potentieel doelwit voor een overnemer zou kunnen zijn. |

|

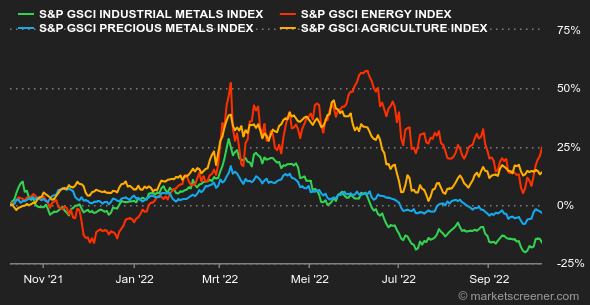

| Grondstoffen |

Energie: de aankondigingen van de OPEC+ betekenden een belangrijke steun voor de olieprijzen. Het uitgebreide kartel besloot zijn productie met 2 miljoen vaten per dag te verlagen. De markt had eerder een verlaging met 1 miljoen vaten per dag verwacht. Deze daling van het aanbod speelt uiteraard in het nadeel van olieverbruikende landen zoals de Europese en de Verenigde Staten. In dit verband kondigde de regering-Biden plannen aan om in het Congres (het parlement van de VS) een voorstel in te dienen dat de greep van de OPEC op de energieprijzen moet verminderen. Er zij aan herinnerd dat de Verenigde Staten wekelijks hun strategische voorraden aanspreken om de stijging van de olieprijzen af te remmen. Noordzee-Brent noteert rond 98 USD, terwijl de Amerikaanse WTI daar met 92 USD per vat bijna 7 USD onder zit. Metalen: de London Metal Exchange (LME) bevestigde dat zij de levering van metalen uit Rusland beperkt. Dat geldt ook voor die van het bedrijf Ural Mining, waarvan de medeoprichter op de Britse sanctielijst staat. De beurs van Londen zou verder kunnen gaan door leveringen van koper, aluminium en ook nikkel te verbieden die in Rusland zouden zijn geproduceerd. Deze potentiële sancties ondersteunden de koersen van de industriële metalen. Koper wordt verhandeld tegen ongeveer 7.740 USD per metrieke ton, aluminium tegen 2.350 USD en nikkel tegen 22.780 USD. Landbouwproducten: in Chicago stabiliseerden over het algemeen de graanprijzen. Tarwe en maïs kostten er respectievelijk 890 en 676 cent per bushel. Brazilië voorspelt een stijging van de maïsproductie met 12,5 % ten opzichte van vorig jaar, een aanzienlijke stijging die vooral toe te schrijven is aan een ongunstig basiseffect omdat Brazilië afgelopen seizoen met ernstige droogte te kampen heeft gehad. |

|

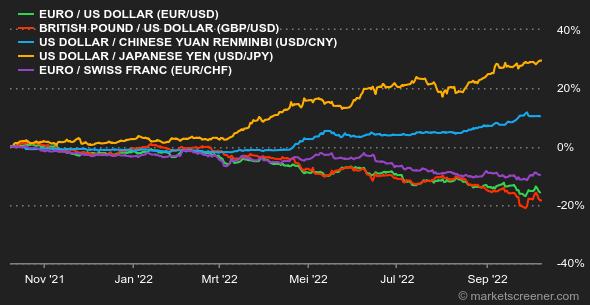

| Macro-economie |

Marktgevoel: "Okee, we zijn weer vertrokken! O, toch niet...". Beleggers lijken echt te hebben geloofd dat de eerste tekenen van vertraging van de Amerikaanse economie de vastberadenheid van de Fed om de rente te verhogen aan het wankelen zou brengen. Dat was alvast de stemming aan het begin van de week. Die kreeg nog een duwtje van de Australische centrale bank, die iedereen verraste door haar eigen rentevoeten slechts minimaal te verhogen. Dat liedje duurde echter niet lang en de bekendmaking op vrijdag van de sterke Amerikaanse werkgelegenheidscijfers kon daar niet veel aan veranderen. De werkloosheid daalde van 3,7 % naar 3,5 % en de arbeidsmarkt vertraagde nauwelijks. Maar "goed nieuws? slecht nieuws!": als de economie standhoudt, zal de Federal Reserve het monetaire beleid waarschijnlijk nog verder moeten verstrengen. En dat zien financiers echt niet graag gebeuren. Rentevoeten: het rendement van Amerikaanse staatsobligaties op 10 jaar daalde van 4 % vorige week naar net geen 3,6 % op dinsdag. Maar de recente data en met name de werkgelegenheidscijfers van september deden dat rendement weer stijgen tot 3,88 %. Ook in Europa dalen de obligaties en trekken de rendementen weer aan. De Bund op 10 jaar staat op 2,18 %, de OAT op 2,78 %. De Britse Gilts staan op 4,2 %. Alleen de Italiaanse BTP (4,65 %) en de Griekse schuld (4,77 %) staan hoger. De inflatieprognoses blijven de rendementen hoog houden. Valuta's: er was veel onrust aan het begin van de week. Dat had vooral te maken met de valuta's die een band hebben met de mijnbouw, zoals de Australische dollar (AUD) en de Canadese dollar (CAD). Beiden daalden ten opzichte van de VS-dollar. Maar de dingen hervonden sindsdien min of meer hun balans. De koers EUR/USD bedraagt 0,9758, terwijl het Britse pond verhandeld wordt aan 1,1146 USD voor 1 GBP. De inspanningen van de Japanse centrale bank om de yen te steunen, konden niet voorkomen dat de munt daalde tot 145,08 JPY per dollar. Cryptovaluta's: de bitcoin begint de maand oktober onder hetzelfde gesternte als de afgelopen weken en blijft op het moment van schrijven rond de 19.500 USD hangen. Deze lage volatiliteit wijst duidelijk op wantrouwen, een afwachtende houding en het feit dat zowel particuliere, professionele als institutionele beleggers meer duidelijkheid afwachten in een nog altijd erg gespannen macro-economische context. De ether, de tweede grootste cryptomunt in termen van marktkapitalisatie, slaagt er evenmin in om kapitaal aan te trekken ondanks de succesvolle fusie medio september. Cryptobeleggers zullen dus nog even geduld moeten oefenen om weer als optimist door het leven te kunnen gaan. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |