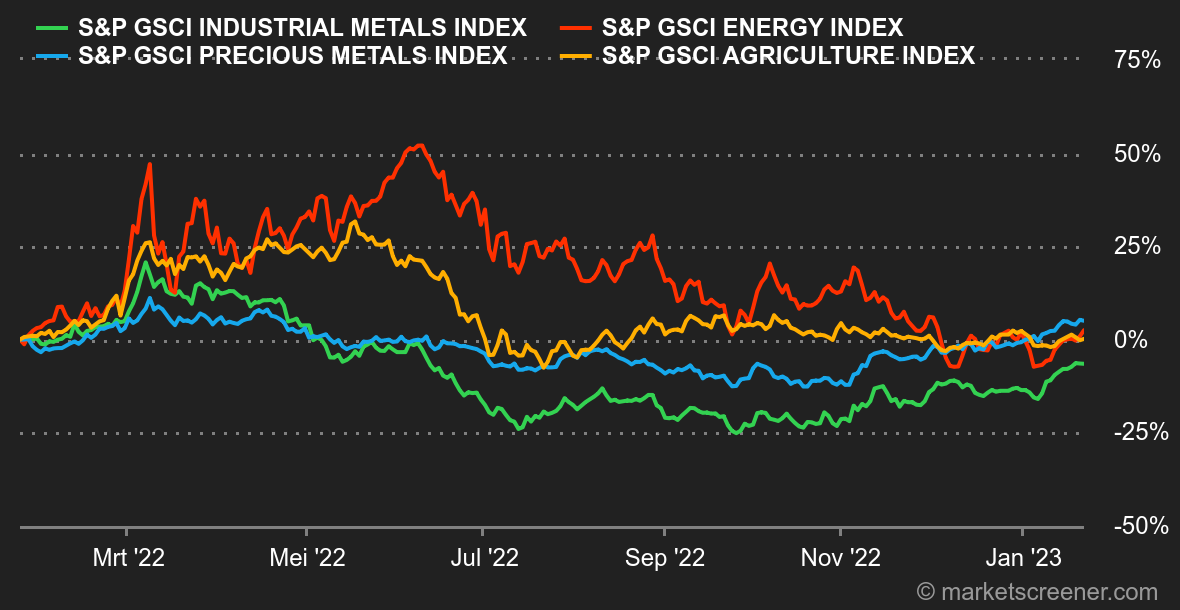

Sfeer: we blijven luisteren. Beleggers klampen zich vast aan de twee hoofdzaken: enerzijds een versoepeld monetair beleid en anderzijds de hoop op een herstart in China. Dat weerhoudt centrale bankiers in zowel Europa als de Verenigde Staten er evenwel niet van te proberen het heersende optimisme te temperen. De markt luistert niet echt, of het nu aandelen of obligaties betreft. Voorlopig wordt het hernieuwde vertrouwen in China vooral gevoed door de intuïtie van de beleggers en minder door tastbare signalen, afgezien van de "mechanische" verbetering van de situatie als gevolg van het einde van de zerocovidpolitiek.

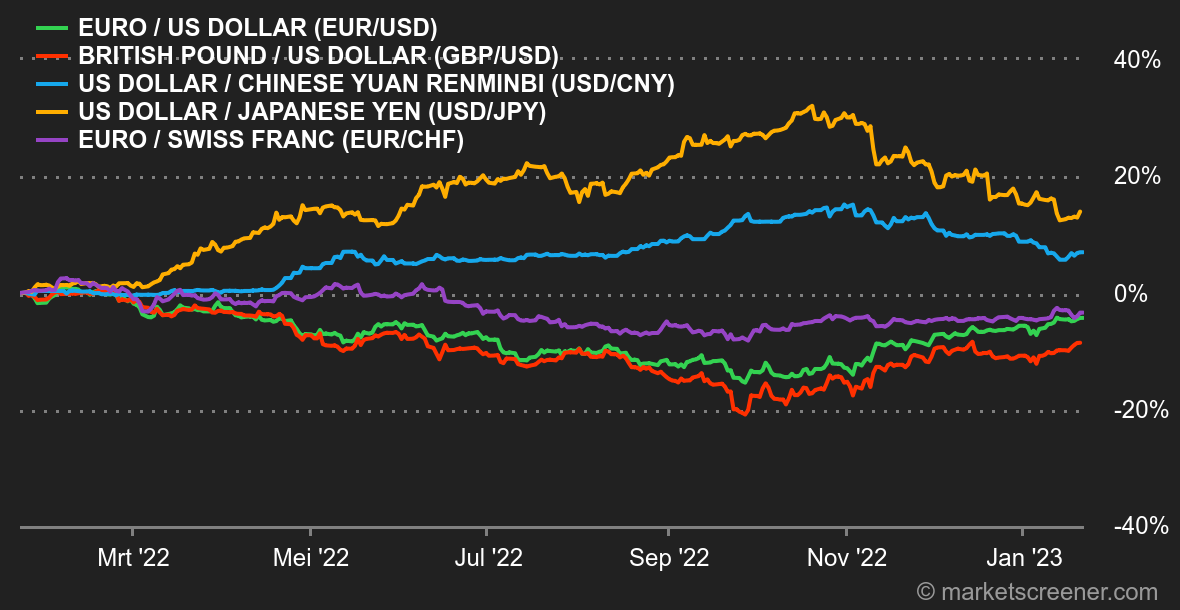

Valuta's: de aanhoudende status quo van het Japanse monetaire beleid woog op de yen, die wordt verhandeld tegen 129 JPY per USD, tegen 128 JPY aan het begin van de week. Uitschieters zijn er niet geweest. Bij de weekschommelingen valt het Britse pond op. Ten opzichte van de dollar steeg het pond naar 1,2360 USD. De markt verwacht dat de Bank of England haar strak beleid gaat handhaven, terwijl de Fed en de ECB net aarzelen. De stijging van de lonen in het Verenigd Koninkrijk is hoger dan elders en doet vrezen voor een inflatiespiraal. Wat de euro betreft: voor één euro betaal je 1,0848 USD of 0,9963 CHF.

Rentevoeten: na een verkorte week in de Verenigde Staten vanwege Martin Luther King Day (afgelopen maandag) en bij gebrek aan belangrijke macro-economische gegevens, zetten de obligatiemarkten hun daling voort. De Amerikaanse rente op 10 jaar zocht weer zijn dieptepunten van december op (deze lagen rond 3,40/3,35 %), nadat de rente begin deze maand op 3,90 % was blijven hangen. Dat diepe bereik, dat ongeveer samenvalt met het dieptepunt van maart 2022, waarna de rente weer ging stijgen, zal de komende weken overheersen. De Duitse rente op 10 jaar naderde dan weer de 1,93 % zonder deze grens evenwel te bereiken, althans nog niet. Die rente zit opnieuw rond zijn 34-daagse voortschrijdende gemiddelde, dat rond 2,16 % beweegt. Volgende week staat in het teken van de bekendmaking van het Amerikaanse bbp van het vierde kwartaal en van de consumptiecijfers van de huishoudens. Wordt dus vervolgd.

Cryptovaluta: de bitcoin kende zijn beste jaarstart sinds 2015, met een winst van meer dan 28 % sinds 1 januari. Bitcoin ging vorige week immers door zijn dak, hoewel de munt deze week stabiliseerde en 1 % steeg. De munt schommelt op het moment van schrijven rond 21.000 USD. Ondertussen nadert de wereldwijde kapitalisatie van de cryptomarkt langzaam de grens van 1.000 miljard dollar. Maar hoewel de recente opleving cryptobeleggers vrolijker zal stemmen, is de rook na een rampzalig 2022 nog niet opgetrokken.

Agenda: in Azië staat de week in het teken van het nieuwe maanjaar. De beurzen op het Chinese vasteland zijn de hele week gesloten, terwijl de beurs van Hongkong alleen op donderdag en vrijdag zijn deuren opent. De eerste PMI-activiteitsindicatoren van 2023 in het westen worden verwacht op dinsdag. In Duitsland wordt woensdag de Ifo-vertrouwensindex van januari gepubliceerd. Later deze week verlegt de aandacht zich naar de Verenigde Staten. Op donderdag komen de eerste raming van het bbp van het vierde kwartaal van 2022 en de cijfers voor de duurzame goederen, vervolgens de PCE-inflatiecijfers en de tweede bekendmaking van de vertrouwensindex van de Universiteit van Michigan op vrijdag. |