|

|

| Tops/flops van de week |

| Tops Biogen (+36 %): het experimentele middel lecanemab, voor de behandeling van Alzheimer-patiënten, voldeed in een fase III-proef aan het hoofdcriterium en aan alle secundaire criteria. Partner Eisai boekt een al even mooie vooruitgang. Rational AG (+21 %): de specialist in professionele keukenapparatuur verhoogde zijn prognose voor 2022 dankzij de grotere beschikbaarheid van elektronische componenten sinds augustus 2022, wat tot hogere productie- en verkoopvolumes heeft geleid. Wise (+14 %): het Britse bedrijf, bekend van zijn diensten om geld over te maken, mikt dit jaar op een omzetstijging van 55 % tot 60 % en verhoogt zijn prognoses. Wise profiteert van de stijging van de Britse rentevoeten. Burberry (+8 %): de markt waardeert de komst van Daniel Lee als creatief hoofd van het Britse merk. Hij staat bekend om zijn successen bij Bottega. Cameco (+7 %): het Canadese mijnbouwbedrijf dat zich specialiseert in uranium is al enige tijd in trek en maakte zijn kwartaalresultaten bekend, die veel hoger zijn dan verwacht. Eli Lilly (+6 %): de Amerikaanse onderzoekers profiteren van het Biogen-effect omdat ook zij een behandeling ontwikkelen voor de ziekte van Alzheimer. Dezelfde vaststelling geldt ook voor Roche in Europa. TotalEnergies (+4 %): De Franse oliereus organiseerde deze week een goed onthaald moment voor beleggers, tegen een achtergrond van stijgende olieprijzen. Flops Mowi (-22 %): een koude douche, dat overkwam de zalmkweker uit Noorwegen. Oslo wil de belastingen op elektriciteitsproducenten en viskwekers namelijk verhogen om bijkomend 33 miljard SEK (ongeveer 3 miljard dollar) op te halen. "Energieproducenten en de sector van de aquacultuur verdienen miljarden kronen aan onze gemeenschappelijke hulpbronnen", luidt het bij het Noorse ministerie van Financiën. Carmax (-18 %): de Amerikaanse autoverkoper rapporteerde kwartaal- en omzetcijfers die onder de verwachtingen van de analisten lagen, nu de inflatie en de stijgende rentevoeten op de autoverkoop drukken. VF Corporation (-14 %): de groep die bekend staat om zijn merken Vans, Eastpak en North Face, verlaagde zijn financiële vooruitzichten voor boekjaar 2023 na een zwakker dan verwachte start van het schooljaar. Nio (-13 %): de Chinese autofabrikant Nio, die aan de NYSE staat genoteerd, worstelt met de wereldwijde economische problemen, de inflatie en de stijgende rentevoeten, de Europese energiecrisis (die zijn intrede op het continent vertraagt), en met de terugval in de sector van de elektrische voertuigen deze week op de beurs. Barclays (-12 %): de bank kreeg een zware boete omdat ze in 2019 voor bijna 18 miljard dollar aan gestructureerde producten zonder vergunning op de markt had gebracht. De Britse bank heeft ook te lijden onder de chaotische context in het VK. Next (-12 %): de Britse detailhandelaar stelde zijn winst- en omzetverwachtingen voor het hele jaar naar beneden bij. Het bedrijf waarschuwt ook dat het zwakke pond de verkoopprijzen volgend jaar verder zal opdrijven. |

|

| Grondstoffen |

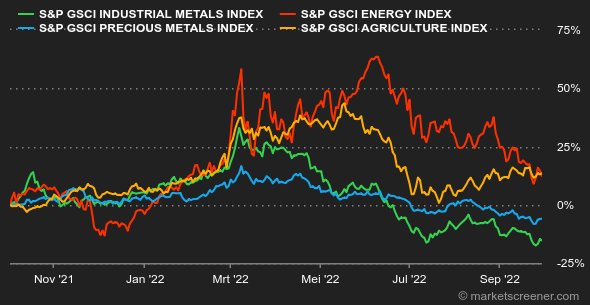

| Energie: de stemming op de oliemarkten blijft bedrukt, ook al was aan het eind van de week een verbetering merkbaar. WTI, nog altijd vrezend voor een recessie, dook onder 80 USD en wordt thans rond 82 USD verhandeld. Brent, de Europese referentie, ging omlaag tot 84 USD en zit momenteel rond 88 USD per vat. Alle ogen zijn thans gericht op de OPEC+, die volgende week bijeenkomt en naar verwachting haar productiedoelstellingen verder zal verlagen om de prijzen te ondersteunen. Volgens de eerste geruchten zou Rusland een totale verlaging van één miljoen vaten per dag hebben voorgesteld voor heel het uitgebreide kartel. Hoewel dit een aanzienlijke vermindering lijkt, mogen we niet vergeten dat de OPEC+ ruim onder haar productiequota produceert. Tegelijkertijd veroorzaakte orkaan Ian grote problemen in de Golf van Mexico, waardoor de olieproductie in de regio met iets meer dan 10 % daalde. Wat aardgas betreft, was het geen verrassing dat de sabotage van de pijpleidingen Nord Stream 1 en 2 de prijzen in Europa in de hoogte joeg. De Rotterdamse TTF wordt verhandeld boven de 200 EUR per MWh. Metalen: na de hele week aan kracht te hebben ingeboet, herstelden de prijzen van de basismetalen zich plotseling op donderdag. Dat kwam omdat de London Metal Exchange (LME) naar verluidt overwoog om metalen afkomstig van Rusland uit zijn opslagplaatsen te weren. Koper wordt verhandeld tegen ongeveer 7.550 USD per metrieke ton, aluminium tegen 2.200 USD. Bij de edelmetalen hervond goud zijn glans en werd verhandeld tegen 1.670 USD per ounce. Zilver kostte 19,15 USD. Landbouwproducten: voor de graanprijzen waren de ogen gericht op Chicago. Tarwe en maïs kostten er respectievelijk 910 en 675 cent per bushel. In Europa liet de Europese Commissie weten dat de invoer van maïs aanzienlijk is gestegen, en wel met 80 % op jaarbasis, naar 6,7 miljoen ton. |

|

| Macro-economie |

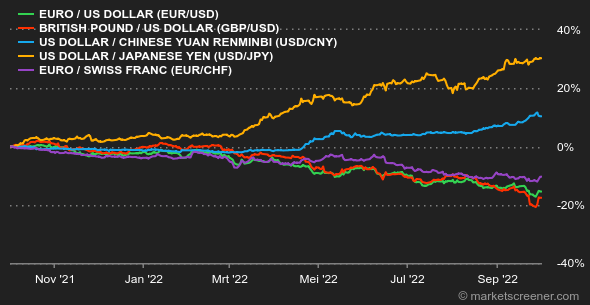

Marktgevoel: einde van een tijdperk. In de loop van de week kwamen veel centrale bankiers met hun kijk op de wereld. Allen hamerden ze op de prioriteit van het monetaire beleid: de inflatie onder controle brengen, ook al is de prijs die daarvoor moet worden betaald hoog voor de economische activiteit. De Europese inflatie van september, die versnelde naar 10 %, laat zien dat de strijd nog lang niet is gestreden. Ondertussen is Groot-Brittannië een bron van kopzorgen. Het land is immers het toneel van conflicterend beleid tussen de Bank of England en de nieuwe regering. Rentevoeten: er is veel nervositeit op de obligatiemarkt. De rente op staatsobligaties ging eerder deze week omhoog toen het Verenigd Koninkrijk een groeivriendelijke begroting aankondigde, terwijl de Bank of England uit alle macht de inflatie bestrijdt. De markt kon geen enkel begrip opbrengen voor de eerste stappen van de regering-Truss. De BoE moest zelfs ingrijpen door opnieuw een koopprogramma voor Gilts te lanceren om een aardschok te voorkomen onder de Britse pensioenfondsen. Dit alles zorgde voor beroering onder de beleggers, ook al liet de rente aan het einde van de week een teken van ontspanning zien: de obligatierente op 10 jaar was 3,70 % in de VS, 4,04 % in het VK en 4,53 % in Italië. Duitsland (2,10 %) en Frankrijk (2,71 %) blijven in minder moeilijk vaarwater. Valuta's: deze week zei een van onze jonge medewerkers nog, om te lachen: "en zeggen dat al die ouwe rotten al jarenlang beweren dat er niks gebeurt op de forex-markt". Los van dat pijnlijke verwijt zijn wij bereid toe te geven dat 2022 een zot jaar wordt op de wisselmarkt. Oordeel zelf: sinds 1 januari is de dollar 40 % gestegen ten opzichte van de yen, 25 % ten opzichte van het Britse pond en 14 % ten opzichte van de euro. In diezelfde periode verloor de dollar een derde van zijn waarde tegen de... roebel. Geopolitiek, inflatie en uiteenlopende monetaire agenda's hebben van het valutalandschap een puinhoop gemaakt. Cryptovaluta's: de bitcoin liet vanaf het begin van de week een lichte stijging optekenen en schommelt rond 19.500 USD op het moment van schrijven. De digitale munt daalde in september 3 % ten opzichte van augustus en is op weg naar zijn laagste peil sinds het begin van het jaar. Aan de andere kant was de daling van de munt paradoxaal genoeg kleiner dan die van de Amerikaanse beursindexen in diezelfde maand. Maar voorlopig zijn er, nog steeds in een onrustige macro-economische omgeving, maar weinig positieve katalysatoren die wijzen op een duurzame stijging van de markt van de digitale activa. Agenda: Volgende week verschuift de aandacht naar de werkgelegenheid in de Verenigde Staten, met als orgelpunt de statistieken voor september, die vrijdag worden gepubliceerd. Eerst worden echter nog de bevindingen van JOLTS over de vacatures gepubliceerd (op dinsdag), en het ADP-rapport over de niet-landbouwgerelateerde werkgelegenheid (donderdag). Wie geïnteresseerd is in financiën, zal allicht het gedetailleerde verslag willen nalezen van de laatste vergadering van de ECB, dat eveneens op donderdag wordt gepubliceerd. |

|

|

|

*De wekelijkse evolutie van de indexen en aandelen die in de boordtabel worden weergegeven, betreft de periode van de opening van de respectieve markten op maandag tot het tijdstip waarop deze nieuwsbrief wordt verzonden op zaterdag. De wekelijkse evolutie van grondstoffen, edele metalen en valuta's die in de boordtabel worden weergegeven, heeft betrekking op een lopende periode van 7 dagen, van vrijdag tot vrijdag, tot het tijdstip van verzending van deze nieuwsbrief. Deze activa worden ook in het weekend verhandeld. |