Marktgevoel: habemus pivotam. Hier hebben ze lang op gewacht! Beleggers wachtten wanhopig op een aanleiding voor de Amerikaanse centrale bank om haar restrictieve monetaire beleid te matigen. Die aanleiding kwam er eindelijk op donderdag, in de vorm van een nog steeds hoge jaarlijkse inflatie, maar lager dan gevreesd. Die statistiek was deze week de basis van alle beursbewegingen. We leggen het hieronder in meer detail uit. We zagen een sterke jaarstijging van de koersen (7,7 %) en de strijd is waarschijnlijk nog niet gewonnen. Dit is echter de vierde opeenvolgende maand van inflatiematiging, wat ons logischerwijze dichter bij het moment brengt waarop de Fed niet langer met de zweep moet staan zwaaien. Op voorwaarde uiteraard dat ook de andere ontwikkelingen gunstig zijn.

Rentevoeten: de aanhoudende matiging van de inflatie deed de rente op obligaties op 10 jaar in de VS een duik nemen. Die rente daalde van ongeveer 4,1 % vóór de aankondiging tot 3,8 % erna. De rentecurve blijft omgekeerd: looptijden van 3 en 6 maanden en looptijden van 2 en 5 jaar worden beter vergoed dan waardepapier op 10 jaar, maar dat is vrij logisch nu de markt de bevestiging heeft gekregen dat de economie mogelijk stokt. In Europa is de tendens eveneens dalend, ondanks de bevestiging dat de inflatie in Duitsland in oktober nog steeds hoog is (11,6 %). Bij het waardepapier op 10 jaar staat de Bund op 2,05 %, de OAT op 2,56 % en de Gilts op 3,33 %. Dat is ongeveer 20 punten lager dan vorige week. Het Italiaanse schuldpapier ging op enkele dagen tijd van 4,44 % naar 4,04 %.

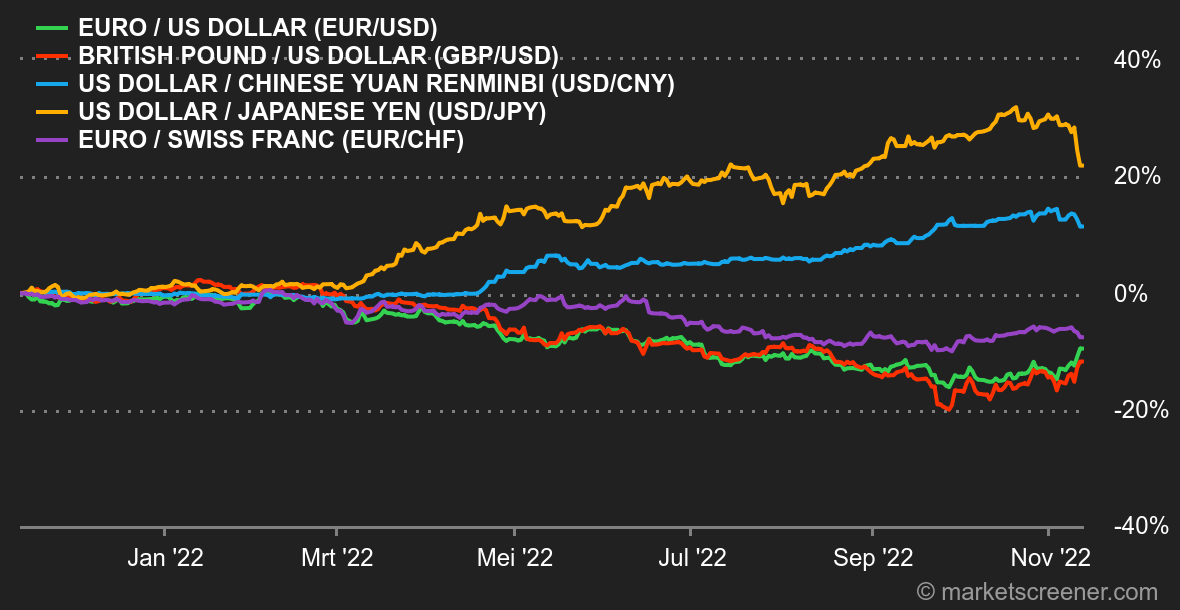

Valuta's: het derde belangrijke gevolg was dat het vooruitzicht dat de Fed haar renteverhogingscyclus zou versoepelen, de greenback deed dalen. De dollarindex verloor alleen al in de beurssessie van donderdag bijna 2 %, een zeldzame ontwikkeling van die index die we sinds 2010 al niet meer hebben gezien. De euro kon herstellen tot 1,0263 USD, het beste niveau sinds midden augustus. Maar de dollar is niet de meest aangevallen valuta van de week. Dat was de Braziliaanse munt, de real, die de prijs moest betalen voor de uitspraken van de nieuwe president. Lula trekt het beginsel van de uitgavenplafonds in twijfel dat in de grondwet is vastgelegd. De euro steeg naar 5,5028 BRL, de dollar naar 5,3705 BRL. Ook de yen profiteerde van de zwakte van de dollar en viel voor het eerst sinds september terug tot net onder 140 JPY per USD.

Cryptomunten: een rotslechte week voor digitale munten. In de nasleep van de instorting van het FTX-platform, het tweede grootste platform in termen van handelsvolume, zag de hele cryptomuntenmarkt op het moment van schrijven 180 miljard dollar verdampen. In de algemene paniek daalde de bitcoin sinds maandag met 20 % maar staat nu weer rond 16.500 USD. Een niveau dat hij niet meer had bereikt sinds eind 2020. De volledige omvang van de collaterale schade die het faillissement van FTX zal veroorzaken, kennen we nog niet, maar deze gebeurtenis zal hoe dan ook een onuitwisbare stempel drukken op de geschiedenis van de cryptovaluta's. Ondertussen zien cryptobeleggers hun digitale winst wegsmelten als sneeuw voor de zon...

Agenda: volgende week blijven de Amerikaanse statistieken centraal staan. We krijgen dan de producentenprijzen en de Empire State-index (op dinsdag) en vervolgens de detailhandelsverkopen (op woensdag) op ons bord. Voor 15 en 16 november is een bijeenkomst van de G20 gepland zonder Vladimir Poetin, die niet met andere wereldleiders van de geneugten van Bali zal genieten. |